期货从业资格

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答以下两题。计算互换中美元的固定利率( )。 查看材料A.0.0432 B.0.0542 C.0.0632 D.0.0712

题目

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答以下两题。

计算互换中美元的固定利率( )。 查看材料

计算互换中美元的固定利率( )。 查看材料

A.0.0432

B.0.0542

C.0.0632

D.0.0712

B.0.0542

C.0.0632

D.0.0712

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。

A.1.0152

B.0.9688

C.0.0464

D.0.7177

B.0.9688

C.0.0464

D.0.7177

答案:C

解析:

计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

第2题:

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。 查看材料

表2—4利率期限结构表

作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。 查看材料

A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定

B.减少其久期

C.互换不影响久期

D.不确定

答案:B

解析:

对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。对于固定利率的支付方来说,利率互换可将固定利率债务换成浮动利率债务,给其带来负久期,从而减少投资组合的久期。

第3题:

一家美国公司收购了英国一家大型制造企业,该企业可以产生大量以英镑计价的现金流。这项收购以英镑进行。美国公司通过发行10年期、利率为7.5%的美元债券融资,债券利息全部由英国制造企业的现金流支付。可以帮助美国公司管理其外汇风险敞口的衍生工具是()

A.远期外汇合约

B.货币互换合约

C.利率互换合约

D.货币期货合约

答案:B

第4题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约

的价值是( )万美元。

的价值是( )万美元。

A. 1.0152

B. 0.9688

C. 0.0464

D. 0.7177

B. 0.9688

C. 0.0464

D. 0.7177

答案:C

解析:

计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。

利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.

0464(美元)。

利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.

0464(美元)。

第5题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑换英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。

A. 1.475

B. 1.485

C. 1.495

D. 1.5100

B. 1.485

C. 1.495

D. 1.5100

答案:B

解析:

根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:Ft=Ste(rD-rF)(T-r)=1.5*e(3%-5%)*6/12≈1.485 (USD/GBP )

第6题:

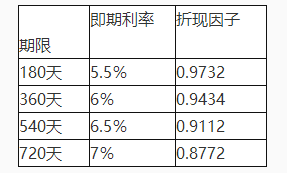

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。

A、6.63%

B、2.89%

C、3.32%

D、5.78%

B、2.89%

C、3.32%

D、5.78%

答案:A

解析:

互换的固定利率=2(1-0.8772)/(0.9732+0.9434+0.9112+0.8772)=6.63%

第7题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答以下两题。

计算互换中英镑的固定利率( )。 查看材料

计算互换中英镑的固定利率( )。 查看材料

A.0.0425

B.0.0528

C.0.0628

D.0.0725

B.0.0528

C.0.0628

D.0.0725

答案:B

解析:

根据货币互换定价公式,假设名义本金为1英镑,则英镑固定利率为

第8题:

关于互换合约,以下表述正确的是( )。

A.利率互换是指两种货币资金不同种类利率之间的交换合约

B.利率互换通常伴随本金

C.现实生活中较为常见的是货币互换合约和利率互换合约

D.货币互换通常是指两种货币资金的本金和利息交换

B.利率互换通常伴随本金

C.现实生活中较为常见的是货币互换合约和利率互换合约

D.货币互换通常是指两种货币资金的本金和利息交换

答案:C

解析:

互换合约(swapcontract)是指交易双方约定在未来某一时期相互交换某种合约标的资产的合约。更为准确地说,互换合约是指交易双方之间约定的在未来某一期间内交换他们认为具有相等经济价值的现金流(cashflow)的合约。在现实生活中较为常见的两种合约是利率互换合约和货币互换合约,此外还有股权互换、信用违约互换等互换合约。利率互换合约,是同种货币资金的不同种类利率之间的交换合约,一般并不伴随本金。货币互换合约,是指两种货币之间的交换合约,在一般情况下,是指两种货币资金的本金交换。

第9题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑换英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。

A、1.475

B、1.485

C、1.495

D、1.5100

B、1.485

C、1.495

D、1.5100

答案:B

解析:

根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:Ft=Ste(rD-rF)(T-r)=1.5*e(3%-5%)*6/12≈1.485 (USD/GBP )

第10题:

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。

A. 6.63%

B. 2.89%

C. 3.32%

D. 5.78%

B. 2.89%

C. 3.32%

D. 5.78%

答案:A

解析:

互换的固定利率=2(1-0.8772)/(0.9732+0.9434+0.9112+0.8772)=6.63%