期货从业资格

甲公司希望以固定利率借入人民币,而乙公司希望以固定利率借入美元,而且两公司借入的名义本金用即期汇率折算都为1000万人民币,即期汇率USD/CNY为61235。市场上对两公司的报价如下:公司人民币美元甲公司96%50%乙公司100%65%甲、乙两公司进行货币互换,若不计银行的中介费用,则甲公司能借到人民币的利率不低于()。A.96% B.85% C.50% D.54%

题目

B.85%

C.50%

D.54%

相似问题和答案

第1题:

A、A公司借入8%的固定利率

B、A公司借入LIBOR+0.6%的浮动利率

C、B公司借入9%固定利率

D、B公司借入LIBOR+0.8%浮动利率

第2题:

甲、乙两公司希望通过银行进行一笔利率互换,由于两公司信用等级不同,市场向它们提供的利率也不相同,如下表所示:

Ⅰ.甲公司在固定利率市场上以6%的利率融资

Ⅱ.甲公司在浮动利率市场上以SHIBOR+0.7%的利率融资

Ⅲ.乙公司在固定利率市场上以7.5%的利率融资

Ⅳ.乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资

为了达到共同降低筹资成本的目的,双方的融资方案是( ),然后在进行互换。

A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

第3题:

甲公司为境内注册公司,以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。该公司在中东地区设有一家子公司P公司,由于常年处于战乱状态,P公司经营活动产生的现金流量不能够随时汇回。20×8年3月31日,甲公司银行存款余额为500万美元,折算的人民币金额为3415万元;短期借款余额为120万美元,折算的人民币金额为 819.6万元。按月折算汇率。甲公司20×8年4月份有关外币交易或事项如下:

①4月1日,从中国银行借入200万美元,期限为6个月,借入的美元暂存银行。借入当日的即期汇率为1美元=6.85元人民币。

②4月12日,将150万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.87元人民币,当日银行买入价为1美元=6.86元人民币,卖出价为1美元=6.88元人民币。

③4月20日,提前向中国银行归还借入的50万美元。归还借款时的即期汇率为1美元 =6.90元人民币。

④4月30日,市场汇率为1美元=7.00元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

根据上述资料,下列有关甲公司和P公司的会计处理的表述中,不正确的是( )。

A.甲公司应当在4月30日按照当日市场汇率折算有关外币账户

B.甲公司在4月12日以美元兑换人民币时,应当以当日的买入价折算银行存款美元账户

C.甲公司在4月12日以美元兑换人民币时,应当以当日即期汇率折算银行存款美元账户

D.P公司属于甲公司的境外经营,不应选择人民币作为记账本位币

解析:对于外币账户,应当以当日的即期汇率或其近似汇率折算。

第4题:

X、Y两公司进行货币互换,若不计算银行的中介费用,则X公司能借到人民币的利率不低于(??)。

B. 9.6%

C. 8.5%

D. 5.4%

(9.6%-1.1%)。

第5题:

市场提供给A、B两公司的借款利率

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

货币互换前后A、B两家公司融资成本如下表所示:

第6题:

国内甲上市公司以人民币为记账本位币,乙公司为其子公司,属于甲公司的一个境外经营,记账本位币为美元。2010年4月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司500万美元,除此之外,甲、乙公司之间未发生任何交易。经分析,甲公司借给乙公司的500万美元资金实质上构成对乙公司净投资的一部分。4月1日的即期汇率为1美元=7元人民币,12月31日的即期汇率为1美元=6.8元人民币,则合并报表中计入外币报表折算差额的金额为( )万元人民币。

A.4 000

B.3 900

C.100

D.500

解析:本题考核外币财务报表折算,计入外币报表折算差额的金额=500×7-500×6.8=100 (万元人民币)。

第7题:

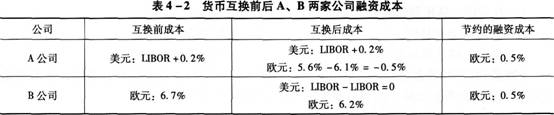

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

双方进行货币互换的过程如图4—1所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第8题:

A、A公司可以节约0.35%

B、A公司可以节约0.45%

C、B公司可以节约0.35%

D、B公司可以节约0.45%

第9题:

公司人民币美元X公司9.6%5.0%Y公司10.0%6.5%

两公司进行货币互换,若不计算银行的中介费用,则X公司能借到人民币的利率不低于()。

B.9.6%

C.8.5%

D.5.4%

第10题:

B.2%

C.3%

D.4%