国家开放大学

某企业生产两种产品的资料如下: 计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

题目

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。相似问题和答案

第1题:

某工业企业12月份产品生产成本(按产品种类反映)表中,可比产品本年累计总成本资料如下:

按上年实际平均单位成本计算的累计总成本:250000元;

按本年计划单位成本计算的累计总成本:243000元;

本年实际累计总成本:245000元;

本年可比产品成本计划降低额为4800元,计划降低率为1.8%。

要求:(1)计算可比产品全年累计总成本的计划完成率;

(2)计算可比产品成本的实际降低额和实际降低率;

(3)计算企业全年可比产品成本降低计划的执行结果。

可比产品全年累计总成本计划完成率=(245000/243000)×100%=100.82%

可比产品成本实际降低额=250000—245000=5000

可比产品成本实际降低率=(5000/250000)×100%=2%

可比产品成本降低计划的执行结果:

降低额计划执行结果:5000—4800=200(元)

降低率计划执行结果:2%—1.8%=0.2%

成本降低额和降低率都超额完成降低计划。

第2题:

已知某企业基期产品总成本为400万元,报告期比基期产品总成本增加20万元,报告期假定的产品总成本∑ZoQl为380万元,经计算得( )。

A.产品总成本指数为105%

B.单位产品成本指数为110.53%

C.单位产品成本变动影响的绝对额为40元

D.产品生产量指数为95%

E.产品生产量变动影响的绝对额为-30元

第3题:

某产品的生产总成本2007年为20万元,比2006年多支出0.4万元,单位成本2007年比2006年降低2%,则( )。

A.生产总成本指数为102%

B.单位成本指数为2%

C.产品产量指数为104%

D.单位成本指数为98%

E.产品产量指数为96%

第4题:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第5题:

根据以下内容,回答{TSE}题。 某企业三种产品的单位成本和产量资料如下表: 若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为( )。

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为( )。

A.108.62%

B.118.04%

C.92.05%

D.98.45%

第6题:

某企业生产A、B两种产品,均属于可比产品,两种产品上年实际成本是200万元,按上年实际平均单位成本计算的本年总成本是240万元,本年累计的实际总成本是180万元,则本年两种产品可比产品成本降低率为( )。

A.10%

B.20%

C.25%

D.33.33%

第7题:

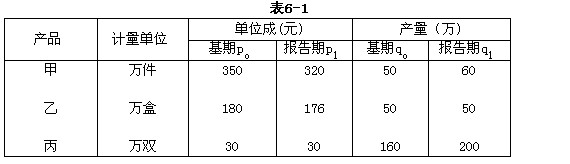

已知某企业三种产品的单位成本及产量资料,如表6-1所示。

根据上述资料请回答:

计算单位成本综合指数选用的同度量因素为( )。

A.q0

B.q1

C.p0q0

D.p1q1

解析:编制综合指数的一般原则:数量指标指数应以基期质量指标同度量(加权);质量指标指数应以报告期数量指标同度量(加权)。题中单位成本综合指数属于质量指标综合指数,故同度量因素为q1。

第8题:

A: 三种产品产量总指数为102.88%

B: 由于产量变动使总成本变动的绝对额为1.18(万元)

C: 单位成本总指数为99.79%

D: 由于单位成本变动使总成本变动的绝对额为-0.09 (万元)

第9题:

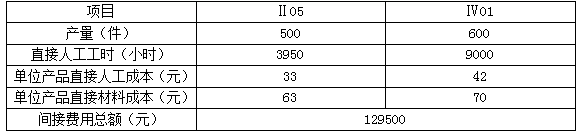

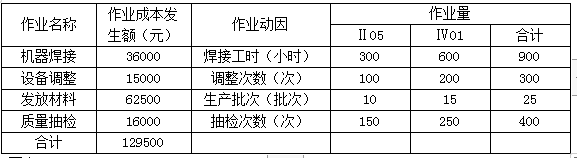

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

第10题:

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题:

单位产品成本变动对销售额的影响程度和金额分别为( )。查看材料

B.由于单位产品成本的变动,使总成本增长6.65%,增加2400元

C.由于单位产品成本的变动,使总成本下降5.56%,减少2000元

D.由于单位产品成本的变动,使总成本下降3.43%,减少1235元