理财规划师

老王今年52岁,某公司中层管理人员,月税后收入8000元,离异,与儿子小王共同生活,小王大专毕业,现为某超市财务人员,月税后收入3000元,他们目前居住的两居室市价为90万元。老王目前有60万元的储蓄,他预算60岁退休后每月生活费5000元,假设老王预期寿命为85岁,不考虑他的社保,目前的储蓄包括一些基金证券,退休前整体收益率为5%,退休后全部转化为存款,年收益为3%。 老王退休时的退休基金缺口为( )元。A.170545 B.167909 C.613527 D.296956

题目

老王目前有60万元的储蓄,他预算60岁退休后每月生活费5000元,假设老王预期寿命为85岁,不考虑他的社保,目前的储蓄包括一些基金证券,退休前整体收益率为5%,退休后全部转化为存款,年收益为3%。

老王退休时的退休基金缺口为( )元。

B.167909

C.613527

D.296956

相似问题和答案

第1题:

小王的是老王的儿子,因为要盖房子,小王借了老王10万元。老刘是老王的朋友,老刘向银行贷款,银行要求老刘提供担保。应老刘之请,老王以其对小王的10万元债权出质给银行,设定债权质权。后来,老王去世了,他将全部财产都留给了小王。由于老刘一直没有还钱,银行便找到小王,要行使质权,要求小王支付10万元。下列选项中正确的有()。

A.小王的债务因为混同而消灭

B.小王不必支付,因为小王的债权人是老王,而老王去世了

C.小王不必支付,因为小王并非老刘的担保人

D.小王仍得支付,因为虽然发生了混同,但老王的债权已经出质,小王的债务不会因为混同而消灭

第2题:

ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为410万元。 ( )

注意题目给出是税后收入和税后付现成本。根据题意,折旧=(700-350)/(1-30%)-210/(1-30%)=200,现金流量=税后净利+折旧=210+200=410,或者,现金流量=税后收入-税后付现成本+折旧×税率=700-350+200×30%=410。

第3题:

小王是某外资公司驻北京办事处的业务主管,家中共有四口人,妻子小李没有外出工作,孩子豆豆正在上幼儿园小班,小王的母亲没有退休收入,和他们住在一起。小王现年30岁,预计工作至60岁退休,当前年薪为30万元,个人年消费支出为10万元。根据生命价值理论,目前小王家中最需要购买人寿保险的人是( )。

A.小王

B.小李

C.豆豆

D.小王的母亲

参考答案:A

第4题:

B.837484

C.1164050

D.931240

第5题:

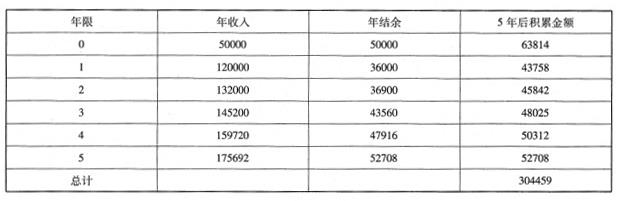

张女士今年30岁,计划5年后购买一套80平方米的普通住宅,预计房屋市价90万元。张女士现在税后年薪12万元,收入每年约增长10%,收入中70%用于消费,剩下的钱可以结余下来,目前张女士有存款5万元,投资收益率约5%,如果张女士计划采用三成首付,等额本息贷款的方式进行购买,贷款利率为6%。请为张女士设计购房规划方案。

1.张女士5年后计划购买一套90万元80平方米的住房,采用三成首付等额本息贷款方式,共需首付款约27万元。(2分)

2. 目前张女士年收入1 2万元,并以1 0%的速度增长,收入增长较快,其中每年收入的30%可以用于储蓄,加上目前5万元的存款,以5%的投资收益率计算,5年后共可结余304459元。(1 0分)

基本可以满足张女士5年后首付27万元的目标,其余资金可以用于购房相关税费和装修费用。

3.5年后张女士首付三成,需贷款63万元。届时张女士的年收入为1 75692元,可用于还贷的资金为52708元,占收入的30%,即使全部用于还贷,也不会冲击家庭的正常生活。按照每月还款额4392元,贷款利率6%,贷款金额63万元,则贷款期限为.21.1年。(6分)

4.因此,张女士采用等额本息贷款法,首付27万元,贷款63万元,贷款期限25年,每月还款额为4059元,可以保证张女士达到购房目标,并且没有突破家庭的财务资源限制。(2分)

第6题:

ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为410万元。 ( )

A.正确

B.错误

解析:营业收入=700/(1-30%)=1000

付现成本=350/(1-30%)=500

(1000-500-折旧)×(1-30%)=210

所以折旧=200

现金流量=税后净利+折旧=210+200=410

或:营业现金净流量=税后收入-税后付现成本+折旧抵税 =700-350+200×30%=410万元

第7题:

B.676987

C.611145

D.674351

第8题:

某党员每月工资收入2000元(税后),应交纳党费____;某党员每月工资收入6000元(税后),应交纳党费____;某党员每月工资收入14000元(税后),应交纳党费____。

第9题:

老王今年52岁,某公司中层管理人员,月税后收入8000元,离异,与儿子小王共同生活,小王大专毕业,现为某超市财务人员,月税后收入3000元,他们目前居住的两居室市价为90万元。老王目前有60万元的储蓄,他预算60岁退休后每月生活费5000元,假设老王预期寿命为85岁,不考虑他的社保,目前的储蓄包括一些基金证券,退休前整体收益率为5%,退休后全部转化为存款,年收益率为3%。根据案例回答1~5题。

A:613781

B:676987

C:611145

D:674351

PV=0,N=96,I/Y=5/12,FV=167909,PMT=-1426.09。则为了弥补资金缺口,老王每月的工资最多能消费8000-1426=6574(元)。

FV=0,N=300,I/Y=6/12,PMT=3000/2=1500,PV=-232810。则老王需要为儿子支付的首付款为232810*80%/20%=931240(元)。

30万元储蓄到退休时的价值:PMT=0,N=8,I/Y=5,PV=300000,FV=-443236.63,则老王的退休金缺口为1054382.27-443236.63=611145(元)。

PMT=2500,N=300,I/Y=3/12,FV=0,PV=-527191.13,527191.13-443236.63=83954.5。PV=0,N=96,I/P=5/12,FV=83954.5,PMT=-713。则每月需要向其基金的投入为713元。

第10题:

老王今年52岁,某公司中层管理人员,月税后收入8000元,离异,与儿子小王共同生活,小王大专毕业,现为某超市财务人员,月税后收入3000元,他们目前居住的两居室市价为90万元。老王目前有60万元的储蓄,他预算60岁退休后每月生活费5000元,假设老王预期寿命为85岁,不考虑他的社保,目前的储蓄包括一些基金证券,退休前整体收益率为5%,退休后全部转化为存款,年收益率为3%。根据案例回答1~5题。

A:5478

B:2789

C:6574

D:6552

PV=0,N=96,I/Y=5/12,FV=167909,PMT=-1426.09。则为了弥补资金缺口,老王每月的工资最多能消费8000-1426=6574(元)。

FV=0,N=300,I/Y=6/12,PMT=3000/2=1500,PV=-232810。则老王需要为儿子支付的首付款为232810*80%/20%=931240(元)。

30万元储蓄到退休时的价值:PMT=0,N=8,I/Y=5,PV=300000,FV=-443236.63,则老王的退休金缺口为1054382.27-443236.63=611145(元)。

PMT=2500,N=300,I/Y=3/12,FV=0,PV=-527191.13,527191.13-443236.63=83954.5。PV=0,N=96,I/P=5/12,FV=83954.5,PMT=-713。则每月需要向其基金的投入为713元。