电气工程师

某永久性桥梁现有三个设计方案甲、乙、丙,各方案的初始投资额、年维护费用、 大修费用和大修周期见表11-5,基准收益率为8%,已知(A/F,8%, 5) =0.170 5, (A/F, 8%, 7) =0.112 1, (A/F, 8%, 9) =0.080 1,则最优方案为( )。A.方案甲 B.方案乙 C.方案丙 D.无法确定

题目

某永久性桥梁现有三个设计方案甲、乙、丙,各方案的初始投资额、年维护费用、 大修费用和大修周期见表11-5,基准收益率为8%,已知(A/F,8%, 5) =0.170 5, (A/F, 8%, 7) =0.112 1, (A/F, 8%, 9) =0.080 1,则最优方案为( )。

A.方案甲 B.方案乙 C.方案丙 D.无法确定

A.方案甲 B.方案乙 C.方案丙 D.无法确定

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

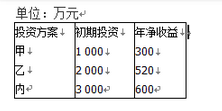

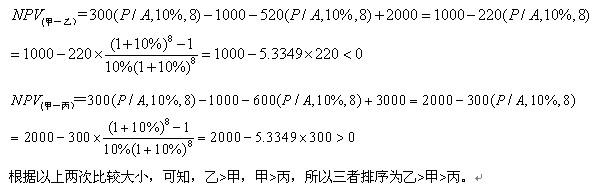

现有甲、乙、丙三个互斥投资方案,各方案的投资额和投资后的净收益如下表所示,各方案的寿命期均为8年,基准收益率ie=10%。各方案净现值从大到小排列正确的是()。

A、甲>乙>丙

B、乙>丙>甲

C、乙>甲>丙

D、甲>丙>乙

B、乙>丙>甲

C、乙>甲>丙

D、甲>丙>乙

答案:C

解析:

NPV甲=600,NPV乙=774,NPV丙=200,答案为C。

第2题:

现有甲、乙、丙三个互斥投资方案,各方案的投资额和投资后的净收益如下表所示,各方案的寿命期均为8年,基准收益率i

A:甲>乙>丙

B:乙>丙>甲

C:乙>甲>丙

D:甲>丙>乙

B:乙>丙>甲

C:乙>甲>丙

D:甲>丙>乙

答案:C

解析:

各方案的净现值如下:NPV甲=300(P/A,10%,8)-1000=600.48(万元);NPV乙=520(P/A,10%,8)-2000=774.16(万元);NPV丙=600(P/A,10%,8)-3000=200.96(万元),即各方案净现值从大到小排序为,乙>甲>丙。

第3题:

背景:甲、乙两城市隔海,当地政府拟缩短两城市的交通距离,提出了建立海底隧道或跨海大桥的两个方案,与两方案相关的效益费用数据见表2-1。

表2-1 各方案效益费用相关数据

不考虑建设期的影响,无残值,折现率按8%计。资金时间价值系数表见2-2。

表2-2 资金时间价值系数

<1> 、计算两方案的年度寿命周期成本。

<2> 、利用费用效率法选择最优方案。

<3> 、若比较两方案的净年值,应选择哪个方案 两个方案的静态投资回收期哪个更短(不考虑大修费用)

<4> 、有关专家决定从五个方面进行功能评价,并对各功能的重要性分析如下:F3相当F4很重要,F3相对于F1较重要,F2与F4同等重要,F4和F5同等重要。各专家对两个方案的功能满足程度的评分见表2-3。试用0-4评分法计算各功能的权重,以年度寿命周期成本为成本,利用价值工程选择最佳设计方案。

表2-3 各方案功能评分

表2-1 各方案效益费用相关数据

不考虑建设期的影响,无残值,折现率按8%计。资金时间价值系数表见2-2。

表2-2 资金时间价值系数

<1> 、计算两方案的年度寿命周期成本。

<2> 、利用费用效率法选择最优方案。

<3> 、若比较两方案的净年值,应选择哪个方案 两个方案的静态投资回收期哪个更短(不考虑大修费用)

<4> 、有关专家决定从五个方面进行功能评价,并对各功能的重要性分析如下:F3相当F4很重要,F3相对于F1较重要,F2与F4同等重要,F4和F5同等重要。各专家对两个方案的功能满足程度的评分见表2-3。试用0-4评分法计算各功能的权重,以年度寿命周期成本为成本,利用价值工程选择最佳设计方案。

表2-3 各方案功能评分

答案:

解析:

【1】 隧道方案年度寿命周期成本:

1500×(A/P,8%,50)+5+50×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=130.98(亿元)

跨海方案年度寿命周期成本:

900×(A/P,8%,50)+4+25×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=79.25(亿元)

【2】 隧道方案年度收益:200×8×360/10000+50+30+5+50=192.6(亿元)

费用效率=192.6/130.98=1.47

跨海方案年度收益:150×6×300/10000+35+2+5+30=99(亿元)

费用效率=99/79.25=1.25

结论:因为隧道方案费用效率高,所以选择隧道方案。

【3】 隧道方案的净年值=192.6-130.98=61.62(亿元)

跨海方案的净年值=99-79.25=19.75(亿元)

结论:因为隧道方案净年值高,所以选择隧道方案。

隧道方案的静态投资回收期=1500/(200×8×360/10000+50+30+5+50-5)=8(年)

跨海方案的静态投资回收期=900/(150×6×300/10000+35+2+5+30-4)=9.47(年)

隧道方案的静态投资回收期更短。

【4】

功能综合得分:

隧道:9×0.250+8×0.125+8×0.375+7×0.125+10×0.125=8.375

大桥:8×0.250+7×0.125+5×0.375+6×0.125+9×0.125=6.625

合计:8.375+6.625=15

功能指数:

隧道:8.375/15=0.558

大桥:6.625/15=0.442

成本指数:

130.98+79.25=210.23

隧道:130.98/210.23=0.623

大桥:79.25/210.23=0.377

价值指数:

隧道:0.558/0.623=0.896

大桥:0.442/0.377=1.172

结论:因为跨海大桥的价值系数大,所以选择跨海大桥方案。

1500×(A/P,8%,50)+5+50×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=130.98(亿元)

跨海方案年度寿命周期成本:

900×(A/P,8%,50)+4+25×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)+(P/F,8%,40]×(A/P,8%,50)=79.25(亿元)

【2】 隧道方案年度收益:200×8×360/10000+50+30+5+50=192.6(亿元)

费用效率=192.6/130.98=1.47

跨海方案年度收益:150×6×300/10000+35+2+5+30=99(亿元)

费用效率=99/79.25=1.25

结论:因为隧道方案费用效率高,所以选择隧道方案。

【3】 隧道方案的净年值=192.6-130.98=61.62(亿元)

跨海方案的净年值=99-79.25=19.75(亿元)

结论:因为隧道方案净年值高,所以选择隧道方案。

隧道方案的静态投资回收期=1500/(200×8×360/10000+50+30+5+50-5)=8(年)

跨海方案的静态投资回收期=900/(150×6×300/10000+35+2+5+30-4)=9.47(年)

隧道方案的静态投资回收期更短。

【4】

功能综合得分:

隧道:9×0.250+8×0.125+8×0.375+7×0.125+10×0.125=8.375

大桥:8×0.250+7×0.125+5×0.375+6×0.125+9×0.125=6.625

合计:8.375+6.625=15

功能指数:

隧道:8.375/15=0.558

大桥:6.625/15=0.442

成本指数:

130.98+79.25=210.23

隧道:130.98/210.23=0.623

大桥:79.25/210.23=0.377

价值指数:

隧道:0.558/0.623=0.896

大桥:0.442/0.377=1.172

结论:因为跨海大桥的价值系数大,所以选择跨海大桥方案。

第4题:

现有三个互斥方案按投资额从小到大排列为甲、乙、丙,收益率都大于基准收益 .率13%,方案甲、乙的差额内部收益率为12%,方案乙、丙的差额内部收益率为14%,方案 甲、丙的差额收益率为11%,则最优方案为( )。

A.方案甲 B.方案乙 C方案丙 D.无法确定

A.方案甲 B.方案乙 C方案丙 D.无法确定

答案:A

解析:

。提示:本题为用差额内部收益率法比较互斥方案。

首先确定三个方案的内部收益率都大于基准收益率,由于甲乙差额内部收 益率12%小于基准收益率,所以甲方案优于乙方案,由于甲丙差额内部收 益率11%小于基准收益率,所以甲方案优于丙方案,故甲方案最优。

首先确定三个方案的内部收益率都大于基准收益率,由于甲乙差额内部收 益率12%小于基准收益率,所以甲方案优于乙方案,由于甲丙差额内部收 益率11%小于基准收益率,所以甲方案优于丙方案,故甲方案最优。

第5题:

已知:(F/A,8%,4)=4.5061,(F/A,8%,5)=5.8666,(F/A,8%,6)=7.3359。则5年期、利率为8%的预付年金终值系数为( )。

A.5.2559

B.5.4320

C.6.3359

D.5.5061

B.5.4320

C.6.3359

D.5.5061

答案:C

解析:

5年期、利率为8%的预付年金终值系数=(F/A,8%,5)×(1+8%)=5.8666×(1+8%)=6.3359。

第6题:

现有甲、乙、丙三个互斥投资方案,各方案的投资额和投资后的净收益如下表所示,各方案的寿命期均为8年,基准收益率ie=10%。各方案净现值从大到小排列正确的是()。

A.甲 乙 丙

B.乙 丙 甲

C.乙 甲 丙

D.甲 丙 乙

A.甲 乙 丙

B.乙 丙 甲

C.乙 甲 丙

D.甲 丙 乙

答案:C

解析:

本题考查净现值指标的计算

NPV甲=300(P/A,10%,8)-1000

NPV乙=520(P/A,10%,8)-2000

NPV丙=600(P/A,10%,8)-3000

该题不需要把三个净现值全部计算出来,只需计算两两之差,根据差的正负,来判定大小,而且其中的系数(P/A,10%,8)只需计算一次,可以重复利用,这样可以大大减小计算量。

NPV甲=300(P/A,10%,8)-1000

NPV乙=520(P/A,10%,8)-2000

NPV丙=600(P/A,10%,8)-3000

该题不需要把三个净现值全部计算出来,只需计算两两之差,根据差的正负,来判定大小,而且其中的系数(P/A,10%,8)只需计算一次,可以重复利用,这样可以大大减小计算量。

第7题:

某项目需要在第一年年初购买300万元的设备,同年年末垫支60万元的营运资金,建设期为1年,设备无残值。经营期为7年,即第2-8年每年有营业现金净流量70万元。已知(P/A,8%,7)=5.2064,(P/A,9%,7)=5.0330,(P/F,8%,1)=0.9259,(P/F,8%,8)=0.5403,(P/F,9%,1)=0.9174,(P/F,9%,8)=0.5019。若公司根据内含收益率法认定该项目具有可行性,则该项目的内含收益率为( )。

A.8.89%

B.9.76%

C.8.63%

D.9.63%

B.9.76%

C.8.63%

D.9.63%

答案:A

解析:

因为根据题目可知:70×(P/A,内含收益率,7)×(P/F,内含收益率,1)+60×(P/F,内含收益率,8)-60×(P/F,内含收益率,1)-300=0

当内含收益率=8%时,70×(P/A,8%,7)×(P/F,8%,1)+60×(P/F,8%,8)-60×(P/F,8%,1)-300=14.3064

当内含收益率=9%时,70×(P/A,9%,7)×(P/F,9%,1)+60×(P/F,9%,8)-60×(P/F,9%,1)-300=-1.7208

内含收益率=8%+14.3064/(1.7208+14.3064)×(9%-8%)=8.89%。

当内含收益率=8%时,70×(P/A,8%,7)×(P/F,8%,1)+60×(P/F,8%,8)-60×(P/F,8%,1)-300=14.3064

当内含收益率=9%时,70×(P/A,9%,7)×(P/F,9%,1)+60×(P/F,9%,8)-60×(P/F,9%,1)-300=-1.7208

内含收益率=8%+14.3064/(1.7208+14.3064)×(9%-8%)=8.89%。

第8题:

C公司准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

(1)甲方案的有关资料如下: 金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。

(1)甲方案的有关资料如下: 金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。

答案:

解析:

①静态回收期=3+5000/20000=3.25(年)

②A=-65000+30000=-35000(元)

B=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。

②A=-65000+30000=-35000(元)

B=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。

第9题:

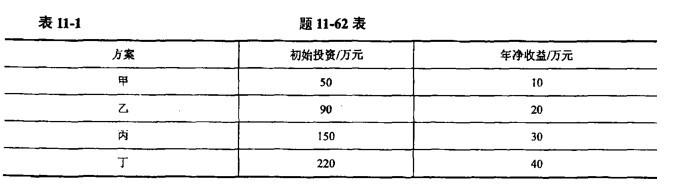

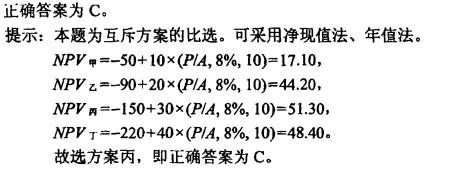

有四个互斥方案,寿命期均为10年,基准收益率为8%, (P/A, 8%, 10) =6.710 1, 各方案的初始投资和年净收益如表11-1所示,则最优方案为( )。

A.方案甲 B.方案乙 C.方案丙 D.方案丁

A.方案甲 B.方案乙 C.方案丙 D.方案丁

答案:C

解析:

第10题:

一公司欲购买机器一台,现有三种方案甲、乙、丙可供选择,三种方案的经济参 数如表11-4所示,已知三种方案的残值率均为10%,寿命期为5年,基准收益率为8%, (P/A, 8%, 5) =3.992 7,(P/F, 8%, 5) =0.680 6,则该公司的最优选择是( )。

A.方案甲 B.方案乙 C.方案丙 D.无法确定

A.方案甲 B.方案乙 C.方案丙 D.无法确定

答案:C

解析: