会计高级职称

下列公式中,属于对货币性项目期初会计数据进行调整的公式是 ( )。A.调整后金额=用名义货币计价的会计数据×(期初一般物价指数/期末一般物价指数)B.调整后金额=用名义货币计价的会计数据×(期末一般物价指数/期初一般物价指数)C.调整后金额=用名义货币计价的会计数据×期初一般物价指数D.调整后金额=用名义货币计价的会计数据×期末一般物价指数

题目

下列公式中,属于对货币性项目期初会计数据进行调整的公式是 ( )。

A.调整后金额=用名义货币计价的会计数据×(期初一般物价指数/期末一般物价指数)

B.调整后金额=用名义货币计价的会计数据×(期末一般物价指数/期初一般物价指数)

C.调整后金额=用名义货币计价的会计数据×期初一般物价指数

D.调整后金额=用名义货币计价的会计数据×期末一般物价指数

相似问题和答案

第1题:

非货币性项目会计数据的调整公式为 ( )

A.调整后金额=用名义货币计价的会计数据×(当期一般物价指数/基期一般物价指数)

B.调整后金额=用名义货币计价的会计数据×(基期一般物价指数/当期一般物价指数)

C.调整后金额=用名义货币计价的会计数据×当期一般物价指数

D.调整后金额=用名义货币计价的会计数据×基期一般物价指数

第2题:

一般物价水平变动会计的计价基准为( )。

A.历史成本、等值货币

B.历史成本、一般物价水平变动

C.现时成本、名义货币

D.现时成本、稳值货币

第3题:

A.货币性项目不需再作调整

B.货币性项目需要做调整

C.编制会计分录将非货币性项目的账面价值调整为现行成本

D.非货币项目按一般物价指数将账面价值调整为现行成本

E.需要计算非货币性资产持有损益

第4题:

一般物价水平会计对传统财务报表指标进行换算调整的依据是()。

- A、报告期末一般物价指数

- B、报告期初个别物价指数

- C、报告期初一般物价指数

- D、报告期末个别物价指数

正确答案:A

第5题:

B.调整变更当期期初留存收益,以及会计报表其他相关项目的期初数和上年数

C.调整变更当期期末及未来各期会计报表相关项目的数字

D.只需在报表附注中说明其累积影响金额

会计政策变更:

(1)调整变更当年资产负债表相关项目的年初数。

(2)调整变更当年利润表上年数。

第6题:

一般物价水平会计核算中的等值货币一般确定为( )。

A.报告期初的名义货币

B.报告期末的名义货币

C.报告期内平均名义货币

D.报告期内任一时点名义货币

第7题:

在一般物价水平会计中,以期末名义货币为等值货币对传统财务会计报表各项目的换算调整中,期末金额可不予换算的项目是( )。

A.货币性资产项目

B.非货币性资产项目

C.货币性权益项目

D.非货币性权益项目

E.货币性负债项目

第8题:

以期末名义货币作为等值货币对货币性项目期末金额按一般物价水平变动进行换算时( )

A.换算结果的金额不变

B.换算结果的金额上升

C.换算结果的金额下降

D.换算结果的金额为0

第9题:

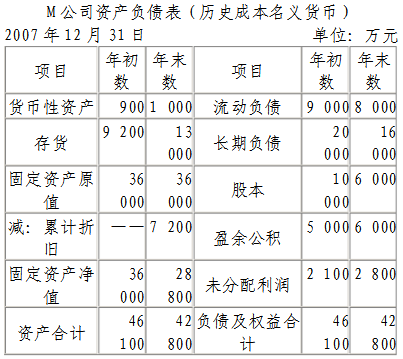

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

略

第10题:

编制一般物价水平资产负债表时,若企业存货发出采用先进先出法,则存货项目换算调整时的基期物价指数可采用()

- A、期末存货购进期间一般物价指数

- B、期初存货购进期间一般物价指数

- C、期末存货购进期间个别物价指数

- D、期初存货购进期间个别物价指数

正确答案:A