精算师

收益率增加0.1%,则对10 年期的期限( ) Duration 为7,凸性为50 的平价债券的价格的影响是( )。(A) -0.705(B) -0.703(C) -0.700(D) -0.698(E) -0.692

题目

收益率增加0.1%,则对10 年期的期限( ) Duration 为7,凸性为50 的平价债券的价格的影响是( )。

(A) -0.705

(B) -0.703

(C) -0.700

(D) -0.698

(E) -0.692

参考答案和解析

正确答案:D

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设一年期零息国债的收益率为10%,一年期信用等级为BBB的零息债券的收益率为15%、违约损失率为50%,则该BBB债券的违约概率是( )。

A.95.4%

B.91.3%

C.4.6%

D.8.7%

正确答案:D

第2题:

刘先生购买了一张5年期的零息债券,债券的面值为100元,必要收益率为7u70,则该债券的发行价格为()元。

A:71

B:82

C:86

D:92

B:82

C:86

D:92

答案:A

解析:

第3题:

一张10年期的每年付息债券,面值l000元,票面利率10%,投资者预期收益率为18%,则该债券为( )。

A.溢价发行

B.平价发行

C.折价发行

D.无法确定

正确答案:C

第4题:

关于债券凸性的特征,以下表述正确的是()

A.当凸性为正的债券,收益率下降时,债券价格将以减速度上涨

B.当凸性为正的债券,收益率下降时,久期估算的价格上涨幅度大于实际的上涨幅度

C.凸性对投资者是有利的

D.投资者应当选择凸性更低的债券进行投资

B.当凸性为正的债券,收益率下降时,久期估算的价格上涨幅度大于实际的上涨幅度

C.凸性对投资者是有利的

D.投资者应当选择凸性更低的债券进行投资

答案:C

解析:

对于凸性为正的债券(不含期权的债券都有正的凸性),收益率升高时,斜率是较小的负值,久期估算价格的下降幅度大于实际价格的下降幅度;收益率降低时,斜率是较大的负值,久期估算价格的上涨幅度小于实际价格的上涨幅度。凸性对投资者是有利的,在其他特性相同时,投资者应当选择凸性更高的债券进行投资。

第5题:

息票率6%的3年期债券,每半年付一次息,市场价格为97.3357元,到期收益率为7%,久期为2.79年。那么,该债券的到期收益率增加至7.1%,对价格变化程度是( )。

A.增加0.2621元

B.增加0.3381元

C.减少0.2621元

D.减少0.3381元

B.增加0.3381元

C.减少0.2621元

D.减少0.3381元

答案:C

解析:

知识点:掌握债券久期(麦考利久期和修正久期)的概念、计算方法和应用;

知识点:掌握债券久期(麦考利久期和修正久期)的概念、计算方法和应用;

第6题:

刘先生购买了一张5年期的零息债券,债券的面值为100元,必要收益率为7%,则该债券的发行价格为()元。

A:71

B:82

C:86

D:92

B:82

C:86

D:92

答案:A

解析:

债券的发行价格=100*(1+7%)-5≈71(元)。

第7题:

息票率6%的3年期债券,市场价格为97.344 0元,到期收益率为7%,久期为2.83年,那么,当该债券的到期收益率增加至7.1%,价格的变化为( )。

A.利率上升0.1个百分点,债券的价格将下降0.257元

B.利率上升0.3个百分点,债券的价格将下降0.237元

C.利率下降0.1个百分点,债券的价格将上升0.257元

D.利率下降0.3个百分点,债券的价格将上升0.237元

B.利率上升0.3个百分点,债券的价格将下降0.237元

C.利率下降0.1个百分点,债券的价格将上升0.257元

D.利率下降0.3个百分点,债券的价格将上升0.237元

答案:A

解析:

麦考利久期,又称为存续期,指的是债券的平均到期时间,是从现值的角度度量了债券现金流的加权平均年限,即债券投资者收回其本金和利息的平均时间。Dmod=Dmac/(1+y)=2.83/(1+0.07)=2.64(年),△p=-pDmac△y=-97.3442.64(7.1%-7%)=-0.257(元)。即利率上升0.1百分点,债券价格下降0.257元。

第8题:

某3年期债券面值100元,票面利率7%,每年付息,如果必要收益率为8%,则该债券的发行价格为( )元。

A.102.62

B.100

C.98.56

D.97.42

正确答案:D

第9题:

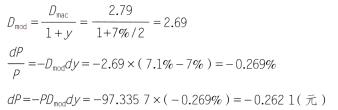

息票率6%的3年期债券,每半年付息一次。当前市场价格为97.3357元,到期收益率为7%,麦考利久期为2.79年。假设债券的到期收益率忽然增加至7.1%,债券价格将下降( )元。

A.0.2621

B.0.2342

C.0.2452

D.0.3563

B.0.2342

C.0.2452

D.0.3563

答案:A

解析:

第10题:

某零息债券的偿还期限为4年,到期收益率为10%,则其凸性为()。

A:4

B:16.53

C:18.18

D:14.00

B:16.53

C:18.18

D:14.00

答案:B

解析:

零息债券在期限范围内的凸性计算公式为CV=[N(N+1)]/(1+γ)2,其中,CV代表凸性;Y代表到期收益率;N代表零息债券的偿还期限。代入题中数据可得:CV=[4*(4+1)]/(1+10%)2=16.53