美国注册管理会计师(CMA)

Texas公司正在考虑购买一项投资的机会,数量和折扣如下: 条款数量折扣 90天$80,0005% 180天75,0006% 270天100,0005% 360天60,00010% 哪一选择会使得Texas公司的年收益最高?A.90天的投资B.180天的投资C.270天的投资D.360天的投资

题目

Texas公司正在考虑购买一项投资的机会,数量和折扣如下: 条款数量折扣 90天$80,0005% 180天75,0006% 270天100,0005% 360天60,00010% 哪一选择会使得Texas公司的年收益最高?

A.90天的投资

B.180天的投资

C.270天的投资

D.360天的投资

相似问题和答案

第1题:

如果M公司正面对着甲、乙两家提供不同信用条件的卖方,甲公司的信用条件为“3/10,N/30”;乙公司的信用条件为“2/20,N/30”,请回答下面两个问题并说明理由。

(1)如M公司在10-30天之间用该笔应付帐款有一投资机会,投资回报率为60%,M公司是否应在10天内归还甲公司的应付帐款,以取得3%的折扣。

(2)当M公司准备延期付款,那么应选择哪家供应商。

(3)当M公司准备享有先进折扣,呢么应该选择哪家供应商。

(1)不应该。如果不对甲公司10天内付款,M公司放弃的现金折扣成本为:3%/(1-3%)×(360/20)=56%,但10~30天内运用该笔款项可得60%的回报率,60%>56%,故企业应放弃折扣。

(2)甲公司。放弃甲公司的现金折扣成本为56%,放弃乙公司的现金折扣成本为:2%/(1-2%)×(360/10)=73%。故应选择甲公司。

(3)以上计算结果,当放弃现金折扣时为资金成本率的概念,而当享有现金折扣时,为收益率的概念,所以当M公司准备享有现金折扣时,应选择计算结果大的方案。即应选择乙公司。

第2题:

A.90天

B.180天

C.270天

D.360天

第3题:

作为基金管理人,基金管理公司最主要的职责就是组织投资专业人士,按照基金契约或基金章程的规定制定基金资产投资组合策略,选择投资对象,决定投资时机、数量和价格,运用基金资产进行有价证券的投资,向基金投资者及时披露基金管理运作的有关信息和定期分配投资收益。( )

第4题:

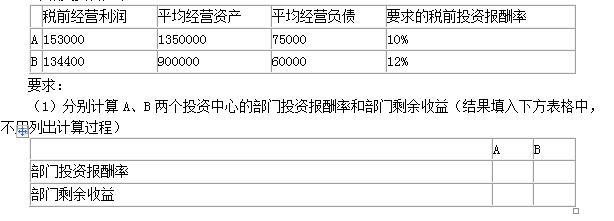

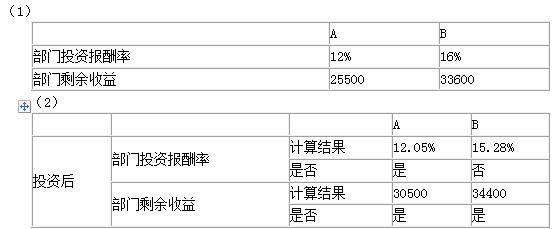

(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

(3)①投资报酬率作为投资中心业绩评价指标的优点:根据现有的会计资料计算的,比较客观;作为评价指标,有助于提高整个公司的投资报酬率,也能对整个部门经营状况做出评价。

缺点:部门经理会产生“次优化”行为,使部门业绩获得好评,但是损害公司整体利益。

②剩余收益作为投资中心业绩评价指标的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:不便于不同规模的公司和部门的业绩比较;依赖会计数据的质量,如果会计数据质量低劣,必然会导致低质量的剩余收益和业绩评价。

第5题:

B.180天

C.365天

D.397天

第6题:

A.投资收益定价

B.折扣定价

C.成本导向定价

D.竞争导向定价

第7题:

B公司目前采用30天按发票金额付款的信用政策。可供选择的方案,有关数据如下:

12%。NH公司决定追加投资100万元,若投向A投资中心,每年可增加经营利润20万元;若投向B投资中心,每年可增加经营利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益;

(2)计算追加投资前B投资中心的经营资产;

(3)计算追加投资前NH公司的投资报酬率;

(4)若A投资中心接受追加投资,计算其剩余收益;

(5)若B投资中心接受追加投资,计算其投资报酬率。

为了扩大销售,公司拟改变现有的信用政策,有两个 当前 方案一 方案二 信用条件 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72000 86400 79200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3000 5000 2850 可能发生的坏账损失(元) 6000 10000 5400 平均存货水平(件) 10000 15000 11000 平均应付账款(元) 50000 60000 70000如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算,每件存货成本按变动成本3元计算。

要求:填写下表并回答哪一个方案更好些? 目前 方案1 方案2 销售收入 边际贡献 增加的边际贡献 应收账款平均收现天数 应收账款应计利息 应收账款应计利息差额 存货应计利息 存货应计利息差额 应付账款节约利息 应付账款节约利息差额 收账费用 收账费用差额 坏账损失 坏账损失差额 现金折扣成本 现金折扣差额 净损益差额

金额单位:元

| 目前 | 方案1 | 方案2 | |

| 销售收入 | 360000 | 432000 | 396000 |

| 边际贡献 | 72000 | 86400 | 79200 |

| 增加的边际贡献 | 14400 | 7200 | |

| 应收账款平均收现天数 | 30 | 60 | 23 |

| 应收账款应计利息 | 2400 | 5760 | 2024 |

| 应收账款应计利息差额 | 3360 | -376 | |

| 存货应计利息 | 3000 | 4500 | 3300 |

| 存货应计利息差额 | 1500 | 300 | |

| 应付账款节约利息 | 5000 | 6000 | 7000 |

| 应付账款节约利息差额 | 1000 | 2000 | |

| 收账费用 | 3000 | 5000 | 2850 |

| 收账费用差额 | 2000 | -150 | |

| 坏账损失 | 6000 | 10000 | 5400 |

| 坏账损失差额 | 4000 | -600 | |

| 现金折扣成本 | O | O | 2772 |

| 现金折扣差额 | O | 2772 | |

| 净损益差额 | 4540 | 7254 |

【提示】

(1)应收账款应计利息=销售收入/360×平均收账天数×(1一边际贡献率)×资本成本率

(2)应收账款应计利息=平均应付账教×资本成本率

(3)存货应计利息=平均存货水平×每件存货成本×资本成本率

(4)方案2的现金折扣成本=396000×20%×2%+396000×30%×1%=2772

(5)净损益差额=增加的边际贡献-应收账款应计利息差额-存货应计利息差额+应付账款节约利息差额-收账费用差额-坏账损失差额-现金折扣差额

第8题:

关于卖空交易的说法正确的是( )。

A.投资者借入资金购买证券

B.平仓之前,投资者卖空所得资金可随意使用

C.投资者向证券公司借入一定数量的证券卖出

D.会缩小投资收益率或损失率

解析:A项,在我国,保证金交易被称为“融资融券”,融资即投资者借入资金购买证券,也叫买空交易,卖空交易即融券业务,投资者可以向证券公司借入一定数量的证券卖出。B项,融券交易没有平仓之前,投资者融券卖出所得资金除买券还券外,是不能用于其他用途的。D项,融券业务同样会放大投资收益率或损失率,如同杠杆一样增加了投资结果的波动幅度。

第9题:

要求:

(1)计算该投资中私2015年的投资报酬率和剩余收益;

(2)假设投资中私经理面临一个投资报酬率为13%的投资机会,投资额为100000元,每年部门营业利润为13000元。如果该公司采用投资报酬率作为投资中心业绩评价指标,投资中必经理是否会接受该项投资?投资中私经理的处理对整个企业是否有利?

(3)如果采用剩余收益作为投资中必业绩评价指标,投资中私经理是否会接受第(2)问中的投资机会?

(2)接受投资后投资中必的投资报酬率=(90000+13000)/(640000+100000)×100%=13.92%

由于接受该投资项目,投资中私投资报酬率下降,因此,投资中必经理不会接受该项目。

由于该项目投资报酬率13%高于要求的报酬率12%,因此该项投资对公司有利,所以投资中必经理不接受该项目对公司不利。

(3)接受投资后投资中心的剩余收益=(90000+13000)-(640000+100000)×12%=14200(元)

由于剩余收益增加,因此,投资中心经理会接受该项目。

第10题:

要求:分析该公司应否将信用期间改为60天。

2.应收账款占用资金应计利息增加的计算

30天信用期应计利息=(500000÷360)×30×(400000÷500000)×15%=5000(元)

60天信用期应计利息=(600000÷360)×60×(480000÷600000)×15%=12000(元)

应计利息增加=12000-5000=7000(元)

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期间的税前损益

改变信用期间的税前损益=收益增加-成本费用增加

=20000-(7000+1000+4000)=8000(元)

由于收益的增加大于成本的增加,故应采用60天的信用期。