监理工程师

已知某技术方案的现金流量见下表,设ic=8%,试计算该方案的净现值(NPV)。

题目

已知某技术方案的现金流量见下表,设ic=8%,试计算该方案的净现值(NPV)。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某技术方案的净现金流量见下表,若基准收益率为10%,则该方案的财务净现值是( )。

A:40.50

B:500.00

C:586.56

D:1270.17

B:500.00

C:586.56

D:1270.17

答案:A

解析:

本题考查财务净现值的计算。FNPV=-800/(1+10%)-500/(1+10%)^2+200/(1+10%)^3+600/(1+10%)^4+1000/(1+10%)^5=40.50 万元。

第2题:

已知某技术方案现金流量见下表,设ic=10%,则财务净现值为()万元。

A.82.4

B.101.2

C.110.4

D.204.9

B.101.2

C.110.4

D.204.9

答案:B

解析:

第3题:

下列有关净现值指标决策原则不正确的有()。

A、投资方案的净现值NPV≥0,项目可行

B、净现值(NPV)≥0→方案实际收益率折现率→方案可行

C、净现值(NPV)0→方案实际收益率折现率→方案不可行

D、净现值(NPV)≥0→方案实际收益率≥折现率→方案不可行

参考答案:BD

第4题:

某技术方案的现金流量为常规现金流量,当基准收益率为8%时,净现值为400万元。若基准收益率变为10%,该技术方案的NPV将( )。

A、大于400万元

B、小于400万元

C、等于400万元

D、不确定

A、大于400万元

B、小于400万元

C、等于400万元

D、不确定

答案:B

解析:

本题考查的是经济效果评价的内容及指标体系。工程经济中常规投资项目的净现值函数曲线随着利率的增加而递减。如果利率(基准收益率)为8%时,净现值为400万元,那么利率(基准收益率)为10%(大于8%)时,净现值一定小于400万元,参见教材P177。

第5题:

某技术方案现金流量表如下,基准收益率为8%,该技术方案的财务净现值为( )万元。

A、208.23

B、58.23

C、192.81

D、347.12

B、58.23

C、192.81

D、347.12

答案:A

解析:

教材P24。

本题考查的是财务净现值分析。先计算年净现金流量,再计算财务净现值。

财务净现值=-500+200/1.08+250/1.082+250/1.083+150/1.084=208.23(万元)。

本题考查的是财务净现值分析。先计算年净现金流量,再计算财务净现值。

财务净现值=-500+200/1.08+250/1.082+250/1.083+150/1.084=208.23(万元)。

第6题:

已知某技术方案现金流量见下表,设ic=10%,则财务净现值为( )万元。

A、82.4

B、101.2

C、110.4

D、204.9

B、101.2

C、110.4

D、204.9

答案:B

解析:

2020/2019版教材P24

考点:财务净现值的计算。财务净现值计算公式为:

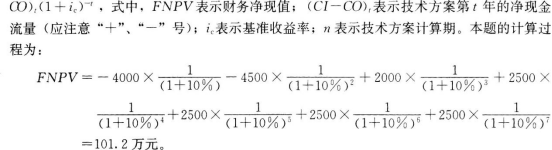

式中,FNPV表示财务净现值;(CI-CO),表示技术方案第t年的净现金流量(应注意“+”、“一”号);ic表示基准收益率;n表示技术方案计算期。本题的计算过程为:

考点:财务净现值的计算。财务净现值计算公式为:

式中,FNPV表示财务净现值;(CI-CO),表示技术方案第t年的净现金流量(应注意“+”、“一”号);ic表示基准收益率;n表示技术方案计算期。本题的计算过程为:

第7题:

某技术方案前5年的财务净现值为210万元,第6年的净现金流量为30万元,iC=10%,则该方案前6年的财务净现值为( )万元。

A、227

B、237

C、240

D、261

B、237

C、240

D、261

答案:A

解析:

2020/2019版教材P24

210+30/(1+10%)^6=227

210+30/(1+10%)^6=227

第8题:

下列各项中,其计算结果等于项目投资方案年等额净回收额的是( )。

A.该方案净现值×年金现值系数

B.该方案净现值×年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相关的净现金流量×年金现值系数的倒数

正确答案:B

解析:某方案年等额净回收额=该方案净现值×(1/年金现值系数),所以本题正确答案为B。

解析:某方案年等额净回收额=该方案净现值×(1/年金现值系数),所以本题正确答案为B。

第9题:

某技术方案净现金流量见下表。若基准收益率为6%。则该方案的财务净现值为()万元。

A、147.52

B、204.12

C、216.37

D、400.00

B、204.12

C、216.37

D、400.00

答案:C

解析:

教材P24

本题考查的是财务净现值判别准则。FNPV=-1000+200÷(1+6%)+400÷(1+6%)2+800÷(1+6%)3=216.37(万元)。

本题考查的是财务净现值判别准则。FNPV=-1000+200÷(1+6%)+400÷(1+6%)2+800÷(1+6%)3=216.37(万元)。

第10题:

下列各项中,属于项目投资方案年金净流量计算公式的有( )。

A、该方案净现值×资本回收系数

B、该方案净现值×年金现值系数的倒数

C、该方案每年相等的净现金流量×年金现值系数

D、该方案每年相关的净现金流量×年金现值系数的倒数

E、该方案每年经营活动现金流量÷年金现值系数

B、该方案净现值×年金现值系数的倒数

C、该方案每年相等的净现金流量×年金现值系数

D、该方案每年相关的净现金流量×年金现值系数的倒数

E、该方案每年经营活动现金流量÷年金现值系数

答案:A,B

解析:

年金净流量=该方案净现值/年金现值系数,故选项AB正确。