监理工程师

已知某政府办公楼项目,税前造价为2000万元,其中包含增值税可抵扣进项税额150万元,若采用一般计税方法,则该项目建筑安装工程造价为( )万元。A.2180.0 B.166.5 C.2330.0 D.2016.5

题目

已知某政府办公楼项目,税前造价为2000万元,其中包含增值税可抵扣进项税额150万元,若采用一般计税方法,则该项目建筑安装工程造价为( )万元。

A.2180.0

B.166.5

C.2330.0

D.2016.5

B.166.5

C.2330.0

D.2016.5

参考答案和解析

答案:D

解析:

本题考查的是按费用构成要素划分的建筑安装工程费用项目组成和计算。建筑安装工程造价=(2000-150)×(1+9%)=2016.5万元;销项税额=(2000-150)×9%=166.5万元;应纳增值税额=166.5-150=16.5万元。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于建筑业增值税说法,下列选项中正确的有()。

A.当采用一般计税方法时,建筑业增值税税率为11%。

B.当采用一般计税方法时,建筑业增值税为税前造价乘以11%

C.当采用一般计税方法时,税前造价各费用项目均以不包含增值税可抵扣进项税额的价格计算

D.当采用简易计税方法时,建筑业增值税税率为3%

E.当采用简易计税方法时,税前造价各费用项目均以不包含增值税进项税额的含税价格计算

B.当采用一般计税方法时,建筑业增值税为税前造价乘以11%

C.当采用一般计税方法时,税前造价各费用项目均以不包含增值税可抵扣进项税额的价格计算

D.当采用简易计税方法时,建筑业增值税税率为3%

E.当采用简易计税方法时,税前造价各费用项目均以不包含增值税进项税额的含税价格计算

答案:A,B,C,D

解析:

建筑业增值税,当采用一般计税方法时,建筑业增值税税率为11%,其计算公式为:增值税=税前造价×11%。其中,税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。当采用简易计税方法时,建筑业增值税税率为3%,其计算公式为:增值税=税前造价×3%,其中税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以包含增值税进项税额的含税价格计算。@##

第2题:

(2017年)某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务:

(1)在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入218万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额280万元,税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票注明金额3万元,税额0.39万元。该设备用于建筑工程老项目,该老项目选择适用简易计税方法。

(5)购买一台办公用固定资产,取得增值税专用发票注明金额10万元,税额1.3万元。无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票注明金额5万元,税额0.65万元。无法划清是用于一般计税项目还是简易计税项目。

假定本月取得相关票据符合税法规定,并在本月按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

2.关于业务(4)的增值税处理,下列说法正确的有( )。

(1)在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入218万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额280万元,税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票注明金额3万元,税额0.39万元。该设备用于建筑工程老项目,该老项目选择适用简易计税方法。

(5)购买一台办公用固定资产,取得增值税专用发票注明金额10万元,税额1.3万元。无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票注明金额5万元,税额0.65万元。无法划清是用于一般计税项目还是简易计税项目。

假定本月取得相关票据符合税法规定,并在本月按照规定认证抵扣进项税额。

根据上述资料,回答下列问题:

2.关于业务(4)的增值税处理,下列说法正确的有( )。

A.若该设备将来转用于一般计税方法项目,按原值计算抵扣进项税额

B.该设备进项税额由纳税人自行决定是否抵扣

C.购买时抵扣进项税额0.39万元

D.若该设备将来转用于一般计税方法项目,按净值计算抵扣进项税额

E.购买时不得抵扣进项税额

B.该设备进项税额由纳税人自行决定是否抵扣

C.购买时抵扣进项税额0.39万元

D.若该设备将来转用于一般计税方法项目,按净值计算抵扣进项税额

E.购买时不得抵扣进项税额

答案:D,E

解析:

第3题:

某工程采用工料单价法计价程序计算工程造价,以直接费为计算基数,已知该工程直接工程费为2000万元,措施费为200万元,间接费费率为10%,利润率为5%,综合计税系数为3.41%,则该工程的含税造价为()万元。

A.2388.7710

B.2605.9320

C.2616.2730

D.2627.6481

正确答案:D

第4题:

甲建筑企业为增值税一般纳税人,2019年6月1日以清包工方式承接了某县的住宅楼工程,税前造价为2000万(包含增值税进项税额的含税价格),若该企业采用简易计税的方法,则应缴纳的增值税为()万元。

A.220.0

B.198.2

C.58.3

D.60.0

B.198.2

C.58.3

D.60.0

答案:D

解析:

考核建筑安装工程费用计算方法。采用简易计税方法,增值税=税前造价×3%=2000×3%=60(万元)。参见教材P22。

第5题:

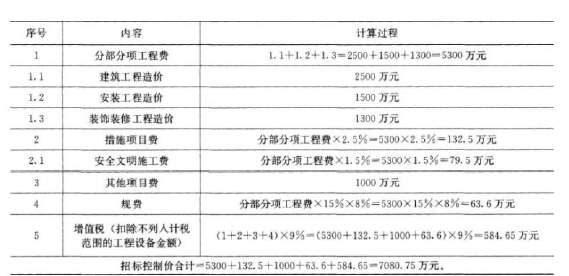

某办公楼建筑工程造价为2500 万元,安装工程造价为1500 万元,装饰装修工程造价为1300 万元,其中定额人工费占分部分项工程造价的15%。措施费以分部分项工程费为计费基础,其中文明施工费费率为.5%,其他措施费费率合计1%。其他项目费合计1000 万元,规费费率为8%,增值税率为9%,则该办公楼的招标控制价为( )万元。

A.6443.10

B.6496.10

C.6717.62

D.7080.75

B.6496.10

C.6717.62

D.7080.75

答案:D

解析:

本题考核的是招标控制价的计算。本题的计算过程见下表。

第6题:

(2017年)某建筑企业为增值税一般纳税人,位于A市市区,2019年6月发生如下业务:

已知:本月取得的相关票据符合税法规定,并在本月按照规定申报抵扣进项税额。

要求:根据以上资料,回答下列问题。

(1)在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额36万元。另在B市C县城提供建筑服务,取得含税收入218万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票,注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票,注明金额3万元、税额0.39万元。该设备用于建筑工程老项目,该项目选择适用简易计税方法。

(5)购买办公用的固定资产,取得增值税专用发票,注明金额10万元、税额1.3万元,无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票,注明金额5万元、税额0.65万元,无法划清是用于一般计税项目还是简易计税项目。

2.关于业务(4)的增值税处理,下列说法正确的有( )。

已知:本月取得的相关票据符合税法规定,并在本月按照规定申报抵扣进项税额。

要求:根据以上资料,回答下列问题。

(1)在机构所在地提供建筑服务,开具增值税专用发票,注明金额400万元、税额36万元。另在B市C县城提供建筑服务,取得含税收入218万元,其中支付分包商工程价款,取得增值税专用发票,注明金额50万元、税额4.5万元。上述建筑服务均适用一般计税方法。

(2)购买一批建筑材料,用于一般计税方法项目,取得增值税专用发票,注明金额280万元、税额36.4万元。

(3)在机构所在地提供建筑服务,该项目为老项目,企业选择适用简易计税方法,开具增值税专用发票,注明金额200万元。

(4)购买一台专业设备,取得增值税专用发票,注明金额3万元、税额0.39万元。该设备用于建筑工程老项目,该项目选择适用简易计税方法。

(5)购买办公用的固定资产,取得增值税专用发票,注明金额10万元、税额1.3万元,无法划清是用于一般计税项目还是简易计税项目。

(6)购买办公用品,取得增值税专用发票,注明金额5万元、税额0.65万元,无法划清是用于一般计税项目还是简易计税项目。

2.关于业务(4)的增值税处理,下列说法正确的有( )。

A.该设备进项税额由纳税人自行决定是否抵扣

B.购买时抵扣进项税额0.39万元

C.若该设备将来转用于一般计税方法项目,按原值计算抵扣进项税额

D.购买时不得抵扣进项税额

E.若该设备将来转用于一般计税方法项目,按净值计算抵扣进项税额

B.购买时抵扣进项税额0.39万元

C.若该设备将来转用于一般计税方法项目,按原值计算抵扣进项税额

D.购买时不得抵扣进项税额

E.若该设备将来转用于一般计税方法项目,按净值计算抵扣进项税额

答案:D,E

解析:

(1)购进的固定资产专用于简易计税项目,不得抵扣进项税额,选项AB错误。(2)按规定不得抵扣且未抵扣进项税额的固定资产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式,依据合法有效的增值税扣税凭证,计算可以抵扣的进项税额:可以抵扣的进项税额=固定资产净值/(1+适用税率)×适用税率。选项C错误。

第7题:

某建筑安装工程,已知该工程分部分项工程费为8000万元,措施项目费为500万元,其他项目费100万元,管理费率3%,利润率为4%,规费8%,增值税税率9%,则该工程的含税造价为( )万元。

A.10123.92

B.10427.64

C.10528.88

D.10844.74

B.10427.64

C.10528.88

D.10844.74

答案:A

解析:

本题考查的是建筑安装工程计价程序。(8000+500+100)×(1+8%)×(1+9%)=10123.92万元。

第8题:

某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润为800万元,规费为300万元,各项费用均不包含增值税可抵扣进项税额,增值税税率为9%。则增值税销项税额为( )万元。

A.900

B.1035

C.936

D.1008

B.1035

C.936

D.1008

答案:B

解析:

2020版教材P58

增值税销项税额=(人十材十机十管十利十规)×增值税税率=(3 000+6000+1000+400+800+300)×9% =1035(万元)。

增值税销项税额=(人十材十机十管十利十规)×增值税税率=(3 000+6000+1000+400+800+300)×9% =1035(万元)。

第9题:

某办公楼建筑工程造价为 2500 万元,安装工程造价为 1500 万元,装饰装修工程造价为 1300 万元,其中定额人

工费占分部分项工程造价的 15% 。措施费以分部分项工程费为计费基础,其中安全文明施工费费率为 1.5%,其他措施费费率合计 1% 。其他项目费合计 1000 万元,规费费率为 8 % ,增值税率为 11%,则该办公楼的招标控制价为( )万元。

工费占分部分项工程造价的 15% 。措施费以分部分项工程费为计费基础,其中安全文明施工费费率为 1.5%,其他措施费费率合计 1% 。其他项目费合计 1000 万元,规费费率为 8 % ,增值税率为 11%,则该办公楼的招标控制价为( )万元。

A. 6443. 1

B. 6496. 1

C. 6717.62

D. 7210.67

B. 6496. 1

C. 6717.62

D. 7210.67

答案:D

解析:

第10题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。

A.4.00

B.14.00

C.15.00

D.16.00

B.14.00

C.15.00

D.16.00

答案:C

解析:

当期可计提加计抵减额=150X 10%=15 (万元)。