房地产经纪人

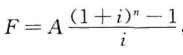

宋某拟每年以相同的数额向商业银行存款,若在15年后存款余额要达到18万元,假定银行存款年利率为5%,宋某每年须向银行存款( )元。 A.5772.21 B.8341.61 C.11428.57 D.12000.00

题目

B.8341.61

C.11428.57

D.12000.00

相似问题和答案

第1题:

某企业资产总额为70万元,负债总额为15万元,以银行存款5万元偿还短期借款,并以银行存款4万元购买设备(不考虑增值税)。则上述业务入账后该公司的负债总额为( )万元。

10本题只关注负债的总额,以银行存款5万元偿还短期借款,负债减少5万元,而用银行存款4万元购买设备则负债不发生变化,所以上述业务入账后该公司的负债总额=15-5=10(万元)。

第2题:

某企业资产总额为6000万元,以银行存款500万元偿还借款,并以银行存款500万元购买固定资产后,该企业资产总额为( )万元。

本题的考核点是会计等式。以银行存款500万元偿还借款,使企业的资产减少了500万元,同时负债也减少500万元;以银行存款500万元购买固定资产,使银行存款减少500万元,固定资产增加了500万元,资产总额不变。因此,该企业资产总额为6000-500 500-500=5500(万元)。

第3题:

某企业月末银行存款日记账余额为50000元,银行送来的对账单余额为63825元,经对未达账项调节后双方的余额均为67430元。则月末该企业银行存款的实有数额是( )元。

A.7430

B.50000

C.63825

D.67430

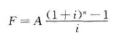

第4题:

B.330.75

C.315.25

D.315.00

到第3年末可用于技术改造的资金总额=100x [(1+5%)3-1]/5%=315.25万元

第5题:

B.73.44

C.95.67

D.172.77

第6题:

某企业月初有短期借款余额20万元,本月向银行借入短期借款10万元,以银行存款偿还短期借款15万元,则月末“短期借款”账户的余额为( )。

A.借方25万元

B.贷方15万元

C.贷方25万元

D.借方15万元

解析:20+10-15=15(万元),短期借款账户的余额在贷方。

第7题:

某企业为了偿还3年后的债务10万元,从现在开始每年年末进行存款,银行存款利率为10%,则为了保证还款,每年年末应该存款( )元。(FVA10%,3=3.31 FVA10%,2=2.1)

A.3.02万元

B.33.1万元

C.4.76万元

D.21万元

10/3.31=3.02,用的是偿债基金的公式

第8题:

某人想通过每年向银行存入一笔相同数额的钱,以便在10年后能积攒到15万元购房。假设银行存款年利率为8%,则该人每年应存款额为_____元。

A.4796

B.15000

C.8200

D.10354

第9题:

B.330.75

C.315.25

D.315.00

到第3 年末可用于技术改造的资金总额=100x[(1+5%)3-1]/5%=315.25 万元

第10题:

B.330.75

C.315.25

D.315.00