军队文职人员招聘

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。A.A产品分配制造费用1500元 B.B产品分配制造费用1200元 C.B产品分配制造费用比例为1.6% D.应贷记制造费用2700元

题目

B.B产品分配制造费用1200元

C.B产品分配制造费用比例为1.6%

D.应贷记制造费用2700元

相似问题和答案

第1题:

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

第2题:

希望公司的甲车间本月生产的产品为 K产品和 L产品,共发生制造费用 80000 元,该

公司按照生产工人工资比例分配制造费用。经计算,本月 K产品应负担的制造费用为 50000

元,L产品应负担的制造费用为 30000 元。则希望公司应当编制的会计分录为( )。

A、借:库存商品—K产品 50000

—L产品 30000

贷:制造费用 80000

B、借:生产成本—K产品 50000

—L产品 30000

贷:制造费用 80000

C、借:制造费用 80000

贷:库存商品—K产品 50000

—L产品 30000

D、借:制造费用 80000

贷:生产成本—K产品 50000

—L产品 30000

第3题:

结算本月应付职工工资6 000元,其中:生产A产品工人工资2400元,B产品工人工资1600元;车间管理人员工资2 000元.

借:生产成本 ——A产品 2 400

——B产品 1 600

制造费用 2 000

贷:应付职工薪酬——工资 6 000

第4题:

按生产工人工资比例分配并结转本月制造费用,应借记“生产成本——B产品”科目的金额为( )元。

A.37 500

B.82 500

C.105 000

D.120 000

【答案】 D

【考点】 制造费用的分摊

【解析】 本月发生制造费用:(1)车间耗用材料5万元;(2)车间管理人员工资4万元;(3)生产车间固定资产折旧2万元;(4)“制造费用”账户余额5万元;共计16万元。按生产工人工资比例分配,制造费用分配率=制造费用总额÷各种产品生产工人工资总额=16÷(2+6)=2,则B产品应负担的制造费用=B产品的生产工人工资数×制造费用分配率=6×2=12(万元)。故选D。

第5题:

10月31日,根据本月“制造费用”账户发生额,计算分配A、B产品成本应负担的制造费用并编制相关会计分录.(假设企业发生的制造费用按照产品的生产工时比例分配,本月A、B产品生产工时分别为300工时、200工时)(1.5分)

10月31日,制造费用合计20000+2000+300=40300(元),A产品应负担的制造费用:40300×[300÷(300+200)]=24180(元),B产品应负担的制造费用:40300×[200÷(300+200)]=16120(元)。其会计分录为:

借:生产成本——A产品 24180

——B产品 16120

贷:制造费用 40300

第6题:

新华公司经计算,本月应付职工工资 680000 元,其中:生产甲产品工人工资 330000

元,生产乙产品工人工资 270000 元,车间管理人员工资 30000 元,公司总部人员工资 50000

元,则新华公司应当编制的会计分录为( )。

A、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

贷:应付职工薪酬 680000

B、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 80000

贷:应付职工薪酬 680000

C、借:应付职工薪酬 680000

贷:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

D、借:库存商品—甲产品 330000

—乙产品 270000

管理费用 80000

贷:应付职工薪酬 680000

第7题:

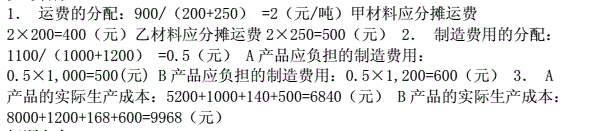

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

第8题:

【题目描述】

13. 按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

第9题:

结算本月应付工资如下:A产品生产工人工资2万元,B产品生产工人工资6万元,车间管理人员工资4万元,行政管理人员工资7万元,该企业车间管理人员的工资费用应记入( )科目。

A.生产成本

B.制造费用

C.管理费用

D.营业费用

【答案】B

【考点】制造费用的理解与运用

【解析】生产工人的工资记入“生产成本”科目,行政人员的工资记入“管理费用”科目,销售人员的工资记入“营业费用”科目,车间管理人员的工资记入“制造费用”科目。

第10题:

31日,分配结转本月职工工资18 000元,其中生产A产品生产工人工资5 000元,生产B产品生产工人工资3 000元,车间管理人员工资2 000元,行政管理人员工资5 000元,销售人员工资3 000元。按工资总额的14%计提职工福利费。以下错误的是( )

A、应付工资及福利费共20 520元

B、A产品耗费人工费用5 700元

C、B产品已累计耗费3 420元

D、制造费用耗费人工费用2 280元