军队文职人员招聘

下列各项因素中,影响特定证券资产组合预期收益率的有()。A.组合内各单项资产的预期收益率 B.组合内各单项资产预期收益率之间的相关系数 C.组合内各单项资产预期收益率之间的协.方差 D.组合内各单项资产在组合中所占的价值比重

题目

下列各项因素中,影响特定证券资产组合预期收益率的有()。

A.组合内各单项资产的预期收益率

B.组合内各单项资产预期收益率之间的相关系数

C.组合内各单项资产预期收益率之间的协.方差

D.组合内各单项资产在组合中所占的价值比重

B.组合内各单项资产预期收益率之间的相关系数

C.组合内各单项资产预期收益率之间的协.方差

D.组合内各单项资产在组合中所占的价值比重

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在下列各项中,能够影响特定投资组合β系数的有( )。

A.该组合中所有单项资产在组合中所占比重

B.该组合中所有单项资产各自的β系数

C.市场投资组合的无风险收益率

D.该组合的无风险收益率

正确答案:AB

[解析]投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占的比重两个因素的影响.

第2题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:A

解析:

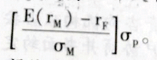

资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。第3题:

证券的预期收益率描述的是()。

A、证券收益率与指数收益率之间的关系

B、市场组合是风险证券的最优组合

C、证券的预期收益率是其系统性风险的函数

D、由市场组合和无风险资产组成的组合

参考答案:C

第4题:

由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下,下列表述正确的是( )

A.投资组合的预期收益率介于资产A和资产B的投资收益率之间

B.投资组合的预期收益率小于资产B的预期收益率

C.投资组合的预期收益率大于资产A的预期收益率

D.投资组合的预期收益率与资产A和资产B的预期收益率无关

B.投资组合的预期收益率小于资产B的预期收益率

C.投资组合的预期收益率大于资产A的预期收益率

D.投资组合的预期收益率与资产A和资产B的预期收益率无关

答案:A

解析:

一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

第5题:

在下列各项中,能够影响特定资产组合β系数的有()。

A.该组合中所有单项资产价值在组合中所占的比重

B.该组合中所有单项资产各自的β系数

C.市场组合的无风险收益率

D.该组合的无风险收益率

B.该组合中所有单项资产各自的β系数

C.市场组合的无风险收益率

D.该组合的无风险收益率

答案:A,B

解析:

资产组合的β系数等于组合中单项资产β系数的加权平均数,可见资产组合的β系数受组合中所有单项资产的β系数和各种资产在资产组合中所占的比重两个因素的影响。

第6题:

按照资本资产价模型,影响证券投资组合预期收益率的因素包括( )。

A.无风险收益率

B.证券市场的必要收益率

C.证券投资组合的β

D.各种证券在证券组合中的比重

正确答案:ABCD

解析:根据某个证券的预期报酬率=无风险收益率+某证券的β系数×(证券市场的必要报酬率—无风险收益率),可知影响预期收益率的因素。同时,由于各种证券在证券组合中的比重的大小会影响证券投资组合的β系数,所以也影响到证券投资组合的预期收益率。

解析:根据某个证券的预期报酬率=无风险收益率+某证券的β系数×(证券市场的必要报酬率—无风险收益率),可知影响预期收益率的因素。同时,由于各种证券在证券组合中的比重的大小会影响证券投资组合的β系数,所以也影响到证券投资组合的预期收益率。

第7题:

(2017)下列关于证券资产组合风险的表述中,正确的有( )。

A.证券资产组合中的非系统风险能随着资产种类的增加而逐渐减小

B.证券资产组合中的系统风险能随着资产种类的增加而不断降低

C.当资产组合的收益率的相关系数大于零时,组合的风险小于组合中各项资产风险的加权平均数

D.当资产组合的收益率具有完全负相关关系时,组合风险可以充分地相互抵消

E.当资产组合的收益率具有完全正相关关系时,组合的风险等于组合中各项资产风险的加权平均数

B.证券资产组合中的系统风险能随着资产种类的增加而不断降低

C.当资产组合的收益率的相关系数大于零时,组合的风险小于组合中各项资产风险的加权平均数

D.当资产组合的收益率具有完全负相关关系时,组合风险可以充分地相互抵消

E.当资产组合的收益率具有完全正相关关系时,组合的风险等于组合中各项资产风险的加权平均数

答案:A,D,E

解析:

选项B,系统风险不能随着资产种类的增加而分散;选项C,当相关系数小于1大于-1时,证券资产组合的风险小于组合中各项资产风险的加权平均数,而不是大于0。

第8题:

根据投资组合理论,下列说法正确的有()。

A.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1

B.某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

C.资产组合的系统风险大小,等于组合中各资产系统风险的加权平均数

D.单纯改变相关系数,既影响资产组合的预期收益率,也影响资产组合预期收益率的方差

正确答案:ABC

市场组合的贝塔系数为1,而证券的市场组合可以理解为市场上所有证券所构成的投资组合,因此在证券的市场组合中,所有证券的贝塔系数加权平均数等于1,所以选项A的说法正确。某一股票的β值的大小反映了这种股票收益率的变动与整个股票市场收益率变动之间的相关性,计算β值就是确定这种股票与整个股票市场收益率变动的影响的相关程度,所以选项B的说法正确。资产组合的β系数是单个资产卢系数的加权平均值,所以资产组合的系统风险等于组合中各资产系统风险的加权平均数,所以选项C的说法正确。单纯改变相关系数,只影响资产组合预期收益率的方差,不影响资产组合的预期收益率,所以选项D的说法错误。

市场组合的贝塔系数为1,而证券的市场组合可以理解为市场上所有证券所构成的投资组合,因此在证券的市场组合中,所有证券的贝塔系数加权平均数等于1,所以选项A的说法正确。某一股票的β值的大小反映了这种股票收益率的变动与整个股票市场收益率变动之间的相关性,计算β值就是确定这种股票与整个股票市场收益率变动的影响的相关程度,所以选项B的说法正确。资产组合的β系数是单个资产卢系数的加权平均值,所以资产组合的系统风险等于组合中各资产系统风险的加权平均数,所以选项C的说法正确。单纯改变相关系数,只影响资产组合预期收益率的方差,不影响资产组合的预期收益率,所以选项D的说法错误。

第9题:

下列各项中,能够衡量组合的风险的是()。

A.相关系数

B.单项资产的β系数

C.证券资产组合的标准差

D.证券资产组合的预期收益率

B.单项资产的β系数

C.证券资产组合的标准差

D.证券资产组合的预期收益率

答案:C

解析:

相关系数反映两项资产收益率的相关程度;单项资产的β系数表示相对于市场组合的平均风险而言,单项资产所含的系统风险的大小;证券资产组合的标准差衡量的是组合的风险;预期收益率是指在不确定条件下,预期的某资产未来可能实现的收益率,属于期望值,不能衡量风险,所以应该选择选项C。

第10题:

下列关于资本市场线和证券市场线的说法中,正确的有( )。

Ⅰ.资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系

Ⅱ.证券市场线给出每一个风险资产风险与预期收益率之间的关系

Ⅲ.由证券市场线可知,理性投资者持有的风险资产投资组合都是市场投资组合

Ⅳ.证券市场线描述了一个资产或资产组合的预期收益率与其贝塔值之间的关系

Ⅰ.资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系

Ⅱ.证券市场线给出每一个风险资产风险与预期收益率之间的关系

Ⅲ.由证券市场线可知,理性投资者持有的风险资产投资组合都是市场投资组合

Ⅳ.证券市场线描述了一个资产或资产组合的预期收益率与其贝塔值之间的关系

A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

答案:B

解析:

由资本市场线可知,理性投资者持有的风险资产投资组合都是市场投资组合。