一级造价工程师

某建设项目有关资料如下: 1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。 2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。 3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。 4.建设

题目

某建设项目有关资料如下:

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

参考答案和解析

答案:

解析:

【1】本题考查的是建设期贷款利息。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

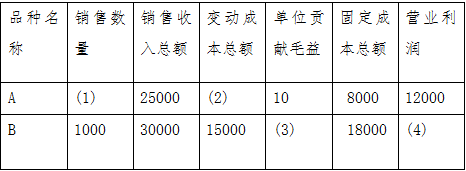

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第2题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶该航次收入为( )元。

A.150000

B.780000

C.800000

D.950000

根据以上资料分析计算问题:

船舶该航次收入为( )元。

A.150000

B.780000

C.800000

D.950000

答案:C

解析:

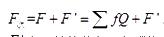

船舶航次收入的计算公式为: ,式中,F表示货物运输、旅客运输的运费收入(元);F'表示其他收入(如滞期费收入)(元);f表示运费率(元/吨)和(元/人);Q表示货运量(吨)。求得航次收入=10000×80=800000(元)。

,式中,F表示货物运输、旅客运输的运费收入(元);F'表示其他收入(如滞期费收入)(元);f表示运费率(元/吨)和(元/人);Q表示货运量(吨)。求得航次收入=10000×80=800000(元)。

,式中,F表示货物运输、旅客运输的运费收入(元);F'表示其他收入(如滞期费收入)(元);f表示运费率(元/吨)和(元/人);Q表示货运量(吨)。求得航次收入=10000×80=800000(元)。第3题:

某企业某种产品的有关数据如下:

答案:

第4题:

已知某投资C 项目的有关资料如下:

要求:计算该项目的内含报酬率

要求:计算该项目的内含报酬率

答案:

解析:

净现值=4 600×(p/A,i,3)-12 000=0

得出:(p/A,i,3)=12 000/4 600=2.609

得出:(p/A,i,3)=12 000/4 600=2.609

第5题:

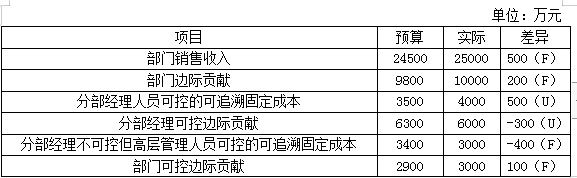

某集团下的A部门为利润中心。有关预算和实际资料如下表所示:

答案:

解析:

第6题:

某建设项目有如下废气污染物,其中()为恶臭物质。

A:CO

B:HF

C:H2S

D:SO2

B:HF

C:H2S

D:SO2

答案:C

解析:

《恶臭污染物排放标准》中列了8种恶臭污染物,即氨、三甲胺、硫化氢、甲硫醇、甲硫醚、二甲二硫醚、二硫化碳、苯乙烯。

第7题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶航次成本为( )元。

A.150000

B.780000

C.800000

D.950000

根据以上资料分析计算问题:

船舶航次成本为( )元。

A.150000

B.780000

C.800000

D.950000

答案:B

解析:

该货船的船舶航次总成本K次的计算公式为:K次=K航t航+K停t停,求得航次成本=80000×5+38000×10=780000(元)。

第8题:

某企业职工生产某种产品件数资料如下表所示:

答案:

第9题:

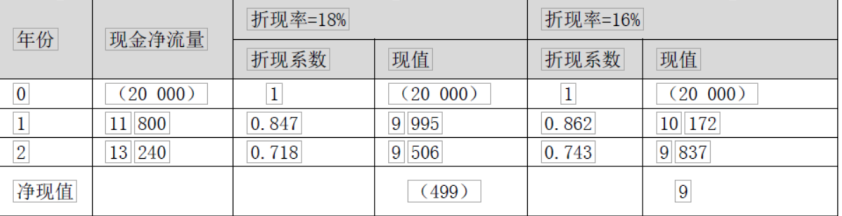

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。

要求:计算该项目的内含报酬率。

答案:

解析:

净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04%

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04%

第10题:

某单位食物中毒调查中,关于进餐与发病情况分析如下:

A.主要与水饺有关

B.与水饺、包子均有关系

C.资料不适宜分析

D.水饺、包子均无关

E.主要与包子有关

B.与水饺、包子均有关系

C.资料不适宜分析

D.水饺、包子均无关

E.主要与包子有关

答案:A

解析: