(初级)经济师

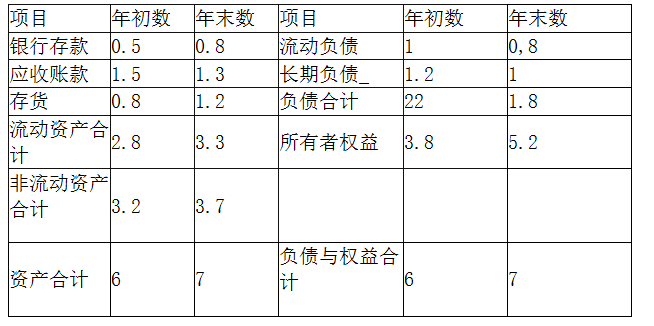

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下: 资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元该公司的应收款周转率为( )次/年。A.2B.2.14C.3D.3.11

题目

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

A.2

B.2.14

C.3

D.3.11

B.2.14

C.3

D.3.11

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司的应收账款周转率为 ()次。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司的应收账款周转率为 ()次。

A 、 2

B 、 2 .14

C 、 3

D 、 3.11

B 、 2 .14

C 、 3

D 、 3.11

答案:B

解析:

应收账款周转率=销售收入净额/平均应收账款余额=3÷[(1.5+1.3)÷2]=2.14

第2题:

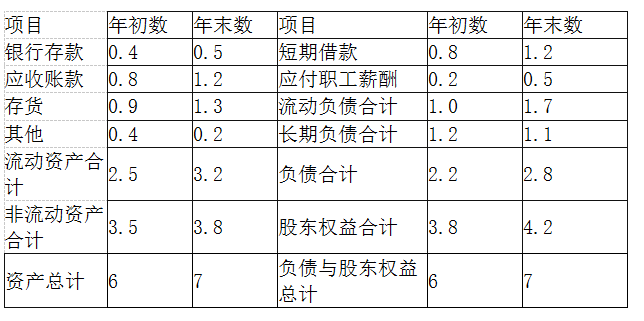

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

A.1.56

B.1.88

C.1.94

D.2.01

B.1.88

C.1.94

D.2.01

答案:B

解析:

流动比率=流动资产/流动负债。此题中,流动比率=3.2÷1.7≈1.88

第3题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表 编制单位:某电器股份有限公司2008年12月31日 单位:亿元

项目 年初数 年末数 项目 年初数 年末数 银行存款 0.5 0.8 流动负债 1 0.8 应收账款 1.5 1.3 长期负债 1.2 1 存货 0.8 1.2 负债合计 2.2 1.8 流动资产合计 2.8 3.3 所有者权益 3.8 5.2 非流动资产合计 3.2 3.7 资产合计 6 7 负债与权益合计 6 7

根据以上资料,回答 81~85 问题:

第 81 题 该公司2008年度的净资产报酬率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

正确答案:D

净资产报酬率=(净利润/平均净资产额)×100%={0.3÷[(3.8+5.2)÷2]}×100%=6.67%。

净资产报酬率=(净利润/平均净资产额)×100%={0.3÷[(3.8+5.2)÷2]}×100%=6.67%。

第4题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。

A.机会成本

B.资本成本

C.坏账损失

D.收账费用

B.资本成本

C.坏账损失

D.收账费用

答案:A,C,D

解析:

应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因.应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。

第5题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:

该公司本年度的资产净利率为()。

A:10.0%

B:16.7%

C:19.2%

D:20.0%

A:10.0%

B:16.7%

C:19.2%

D:20.0%

答案:A

解析:

资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六)

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六)

第6题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

如果评价该公司的营运能力,根据现有资料,还可以计算 ()。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

如果评价该公司的营运能力,根据现有资料,还可以计算 ()。

A 、 存货周转率

B 、 流动比率

C 、 总资产周转率

D 、 流动资产周转率

B 、 流动比率

C 、 总资产周转率

D 、 流动资产周转率

答案:C,D

解析:

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净

额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

第7题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

该公司2008年度的净资产报酬率为()。

A:4.62%

B:5.15%

C:5.77%

D:6.67%

A:4.62%

B:5.15%

C:5.77%

D:6.67%

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

第8题:

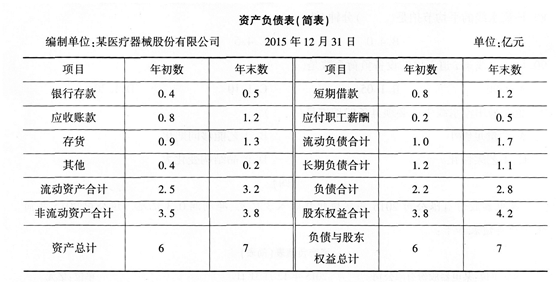

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

改公司2015年应收账款比年初增加了50%,可能导致公司( )增加。

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

改公司2015年应收账款比年初增加了50%,可能导致公司( )增加。

A.机会成本

B.资本成本

C.坏账损失

D.长期投资增加

B.资本成本

C.坏账损失

D.长期投资增加

答案:A,C,D

解析:

应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因,应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。

第9题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司2015年的净资产收益率为()。

该公司2015年的净资产收益率为()。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

B.5.15%

C.5.77%

D.6.67%

答案:D

解析:

净资产收益率=净利润÷平均净资产额×100%=0.3÷[(3.8+5.2)÷2]×100%≈6.67%。

第10题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

A 、 4 .62%

B 、 5.15%

C 、 5.77%

D 、 6.67%

B 、 5.15%

C 、 5.77%

D 、 6.67%

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)×100%=0.3÷[(3.8+5.2)÷2]}×100%=6.67%