(初级)经济师

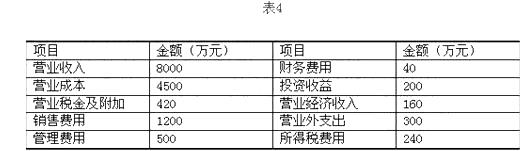

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:根据我国《公司法》,该公司应提取的法定公积金为( )万元。A.92 B.116 C.140 D.164

题目

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

根据我国《公司法》,该公司应提取的法定公积金为( )万元。

A.92

B.116

C.140

D.164

根据我国《公司法》,该公司应提取的法定公积金为( )万元。

A.92

B.116

C.140

D.164

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司2010年12月31日资产负债表如表1所示。

若该公司2010年产品销售成本为56000万元,则该公司2010年存货周转次数为( )。

A.5

B.8.75

C.10

D.11.67

若该公司2010年产品销售成本为56000万元,则该公司2010年存货周转次数为( )。

A.5

B.8.75

C.10

D.11.67

答案:C

解析:

存货周转次数反映年度内存货平均周转的次数,计算公式为:

存货周转次数=销售成本/平均存货;

平均存货=(期初存货+期末存货)÷2=(4800+6400)÷2=5600(万元);

存货周转次数=56000÷5600=10。

存货周转次数=销售成本/平均存货;

平均存货=(期初存货+期末存货)÷2=(4800+6400)÷2=5600(万元);

存货周转次数=56000÷5600=10。

第2题:

共用题干

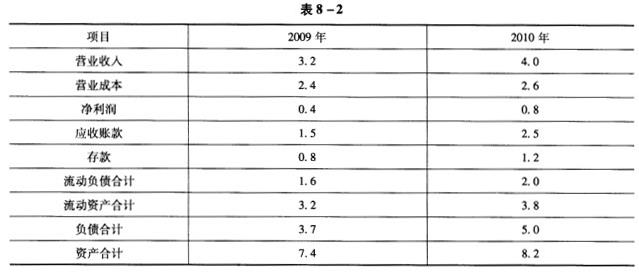

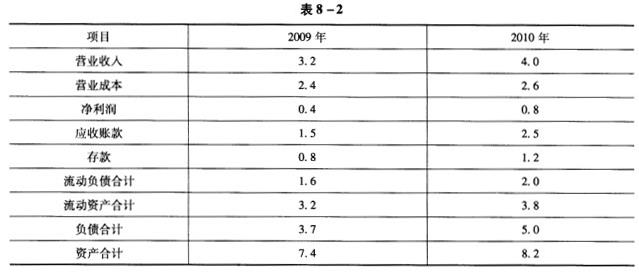

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

该公司2010年度的存货周转率为()次/年。

A:0.8

B:1.2

C:2.6

D:4

A:0.8

B:1.2

C:2.6

D:4

答案:C

解析:

营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

第3题:

资料:某公司2010年度有关会计科目的累计发生额如表5-3所示。

表5-3部分科目累计发生额

单位:元

会计科目 1-12月累计发生额 产品销售收入 525000 产品销售成本 273000 产品销售费用 42000 产品销售税金及附加 39900 其他业务收入 23100 其他业务支出 19950 制造费用 89250 管理费用 29400 财务费用 -1050 投资收益 63000 营业外收入 7560 营业外支出 15750 所得税 65710要求:根据上述资料,回答下列9~15题。

(填空题)该公司2010年度的营业利润为( )元。

正确答案:

营业利润=营业收入一营业成本一营业税金及附加一销售费用一管理费用一财务费用一资产减值损失 公允价值变动收益(一公允价值变动损失) 投资收益(一投资损失)=525 000 23 100—273 000—19 950—39 900—42 000—29 400一(一1 050) 63 000=207 900(元)。

营业利润=营业收入一营业成本一营业税金及附加一销售费用一管理费用一财务费用一资产减值损失 公允价值变动收益(一公允价值变动损失) 投资收益(一投资损失)=525 000 23 100—273 000—19 950—39 900—42 000—29 400一(一1 050) 63 000=207 900(元)。

第4题:

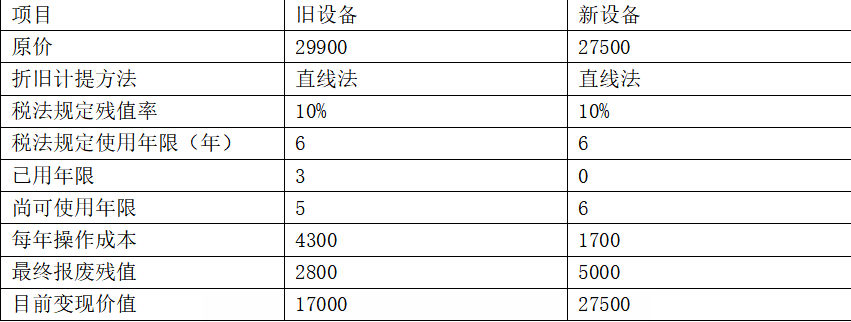

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

答案:

解析:

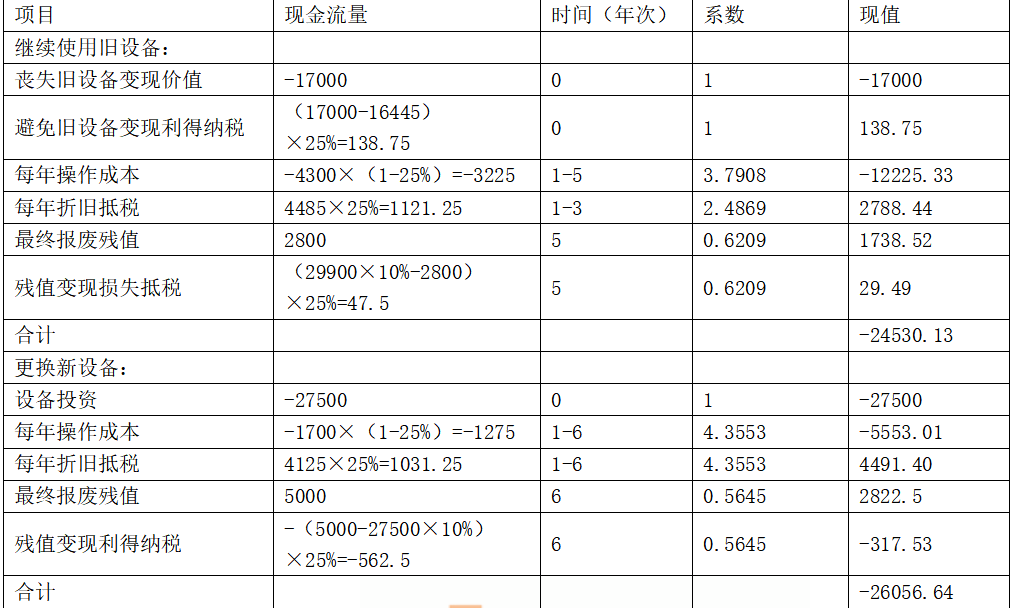

因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

第5题:

共用题干

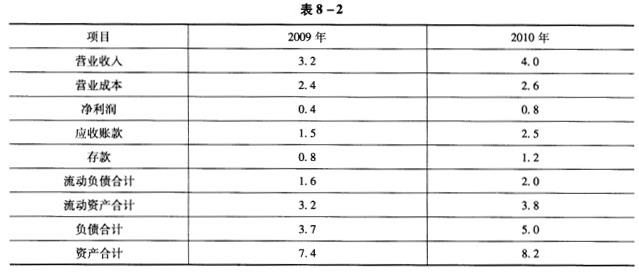

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

通过表中数据计算,可看出该公司2010年度比2009年度()。

A:速动资产减少

B:资产负债率降低

C:速动资产增加

D:资产负债率提高

A:速动资产减少

B:资产负债率降低

C:速动资产增加

D:资产负债率提高

答案:C,D

解析:

营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

第6题:

某公司2010年12月31日资产负债表如表2所示

该公司在2010年期末的速动比率为( )。

A.1.71

B.1.6

C.1.02

D.0.96

该公司在2010年期末的速动比率为( )。

A.1.71

B.1.6

C.1.02

D.0.96

答案:D

解析:

速动比率是速动资产除以流动负债的比值。其计算公式为:速运比率=。其中,速动资产是指容易转变为现金的资产,一般包括现金、各种银行存款、可即时变现的短期投资和应收账款等,即从流动资产中扣除了流动性较弱的存货。

该公司在2010年期末的速动比率=(16000-6400)÷10000=0.96。

该公司在2010年期末的速动比率=(16000-6400)÷10000=0.96。

第7题:

共用题干

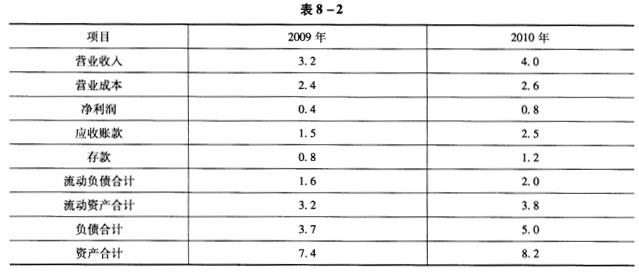

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

A:信用条件

B:信用标准

C:风险系数

D:收账政策

A:信用条件

B:信用标准

C:风险系数

D:收账政策

答案:A,B,D

解析:

营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

第8题:

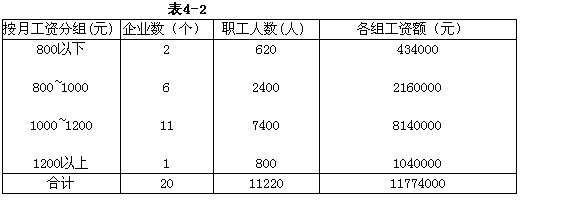

已知某公司下属20个企业职工的分组资料,如表4-2所示。

根据上述资料计算该公司职工的平均工资步骤中:

各组组中值应取( )。

A.800;900;1100;1200

B.700;900;1100;1300

C.600;800;1000;1200

D.800;1000;1200;1400

正确答案:B

解析:第一组的组中值=上限—邻组的组距/2=800-(1000-800)/2=700,第二组的组中值=(上限+下限)/2=(800+1000)/2=900,第三组的组中值=(上限+下限)/2=(1000+1200)/2=1100,第四组的组中值=下限+邻组的组距/2=1200+(1200-1000)/2=1300。

解析:第一组的组中值=上限—邻组的组距/2=800-(1000-800)/2=700,第二组的组中值=(上限+下限)/2=(800+1000)/2=900,第三组的组中值=(上限+下限)/2=(1000+1200)/2=1100,第四组的组中值=下限+邻组的组距/2=1200+(1200-1000)/2=1300。

第9题:

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

该公司2010年度的营业毛利率为()。

A:20%

B:30%

C:35%

D:65%

A:20%

B:30%

C:35%

D:65%

答案:C

解析:

营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。

第10题:

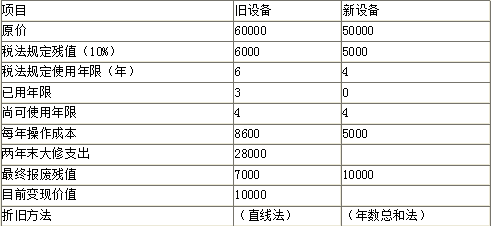

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。

要求:作出设备是否更新的决策。

答案:

解析:

要求:作出设备是否更新的决策。

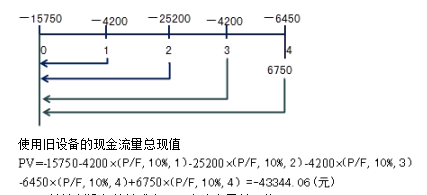

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

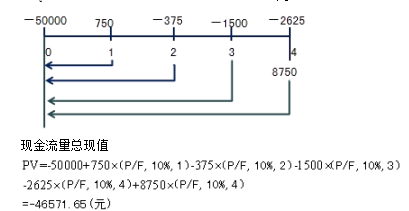

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法