(初级)经济师

在下列四级超额累进税率下,第三级的速算扣除数为()。 四级超额累进税率表A.500元 B.2000元 C.2500元 D.4000元

题目

四级超额累进税率表

B.2000元

C.2500元

D.4000元

相似问题和答案

第1题:

税率是税收政策的核心要素,下列关于税率的表述正确的有( )。

A.定额税率与课税对象价值量大小成正比

B.在累进税率条件下,边际税率一定高于平均税率

C.速算扣除数是为解决全额累进税率计算税款复杂而引入的

D.超倍累进税率的计税基数是绝对数时,超倍累进税率实际上是超额累进税率

E.相对于全额累进税率而言,超额累进税率的计算方法复杂,但累进程度比较缓和

解析:在累进税率条件下,边际税率往往高于平均税率,不是一定高于的。比如累进税率在一个级距内,边际税率和平均税率是相等的;速算扣除数是为解决超额累进税率计算税款复杂而引入的;超倍累进税率的计税基数是绝对数时,超倍累进税率实际上是超额累进税率。

第2题:

以下关于速算扣除数的说法中错误的有( )。

A.速算扣除数是按全额累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额

B.速算扣除数是按超倍累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额

C.速算扣除数是按超率累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额

D.速算扣除数是按超额累进税率计算的应纳税额与按比例税率计算的应纳税额的差额

解析:速算扣除数是为简化计税程序而按全额累进税率计算超额累进税额时所使用的扣除数额。它所反映的具体内容是按全额累进税率和超额累进税率计算的应纳税额的差额。

第3题:

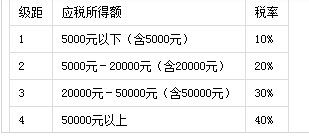

21在下列四级超额累进税率下,第三级的速算扣除数为( )。 级距

应税所得额

税率

1

5000元以下(含5000元)

10%

2

5000元-20000元(含20000元)

20%

3

20000元-50000元(含50000元)

30%

4

50000元以上

40%

A.500元 B.2000元

C.2500元 D.4000元

第4题:

B:加成征税

C:速算扣除数

D:增值税

第5题:

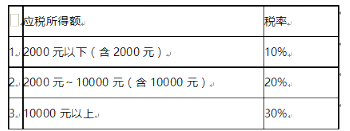

假定上述税率表是超额累进税率表,第三级的速算扣除数是( )

B.800元

C.1000元

D.1200元

方法一:直接套公式

本级速算扣除数=(本级税率-上级税率)×上级课税对象的最高数额+上一级速算扣除数

第2级速算扣除数=2000×(20%-10%)+0=200

第3级速算扣除数=10000×(30%-20%)+200=1200

方法二:速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额

如果第3级所得额是20000元

全额累进税率下应纳税额=20000×30%=6000元

超额累进税率下应纳税额=2000×10%+(10000-2000)×20%+(20000-10000)×30%

=4800元

速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额

=6000-4800=1200

第6题:

下列有关累进税率的说法中正确的是( )。

A.累进税率是指随着课税对象数额的增加而逐级提高税率的一种计征制度

B.累进税率一般分为全额累进税和超额累进税两类

C.在名义税率相同的情况下,全额累进税的累进程度高,税负重;超额累进税率的累进程度低,税负轻,且税负和递增更为合理

D.在名义税率相同的情况下,全额累进税率的累进程度低,超额累进税率的程度高

E.超额累进税率的应纳所得税额=应纳税所得额×适用税率-速算扣除数(速算扣除数=全额累进税额-超额累进税额)

第7题:

B.100

C.150

D.200

第8题:

采用超额累进税率计算税额时,速算扣除数的作用主要是( )。

A.简化计算

B.使计算更加准确

C.减缓税率累进的速度

D.解决累进临界税负不合理问题

第9题:

B:固定税额

C:速算扣除数

D:成本利润率

第10题:

B.100

C.150

D.200