(初级)经济师

某企业被认定为技术先进型服务企业,不考虑其他因素,2018年有关会计资料如下: (1)年度会计利润总额为180万元; (2)全年销售收入为1200万元; (3)“管理费用”中列支的业务招待费30万元,广告费480 万元; (4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元; (5)“投资收益”中有国债利息收入12万元。下列表述中正确的有( )。A.业务招待费可按规定扣除 B.广告费是禁止税前扣除的项目 C.税收罚款不得在税前列支 D.国债利息收入不得在税前列支

题目

某企业被认定为技术先进型服务企业,不考虑其他因素,2018年有关会计资料如下:

(1)年度会计利润总额为180万元;

(2)全年销售收入为1200万元;

(3)“管理费用”中列支的业务招待费30万元,广告费480 万元;

(4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元;

(5)“投资收益”中有国债利息收入12万元。

下列表述中正确的有( )。

(1)年度会计利润总额为180万元;

(2)全年销售收入为1200万元;

(3)“管理费用”中列支的业务招待费30万元,广告费480 万元;

(4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元;

(5)“投资收益”中有国债利息收入12万元。

下列表述中正确的有( )。

A.业务招待费可按规定扣除

B.广告费是禁止税前扣除的项目

C.税收罚款不得在税前列支

D.国债利息收入不得在税前列支

B.广告费是禁止税前扣除的项目

C.税收罚款不得在税前列支

D.国债利息收入不得在税前列支

参考答案和解析

答案:A,C

解析:

选项A,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。选项B,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。选项C,罚金、罚款和被没收财物的损失属于禁止税前扣除的项目。选项D,国债利息收入为免税收入。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

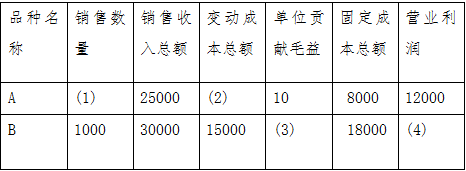

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第2题:

对经认定的技术先进型服务企业,减按( )的税率征收企业所得税。

A.10%

B.15%

C.20%

D.25%

B.15%

C.20%

D.25%

答案:B

解析:

对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

第3题:

国家鼓励举办( )的合作企业。

A.产品出口的生产型

B.技术先进的商业型

C.技术先进的生产型

D.高档豪华服务型

正确答案:AC

第4题:

共用题干

某生产企业,2010年有关会计资料如下:(1)年度会计利润总额为300万元;(2)全年销售收入为3000万元;(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

某生产企业,2010年有关会计资料如下:(1)年度会计利润总额为300万元;(2)全年销售收入为3000万元;(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

下列关于投资收益的税务处理的说法中,正确的有()。

A:取得的国债利息收入属于不征税收入

B:从被投资企业分回的利润应调增应纳税所得额

C:从被投资企业分回的利润应补缴企业所得税

D:从被投资企业分回的利润属于免税收入

A:取得的国债利息收入属于不征税收入

B:从被投资企业分回的利润应调增应纳税所得额

C:从被投资企业分回的利润应补缴企业所得税

D:从被投资企业分回的利润属于免税收入

答案:D

解析:

1,本题考查业务招待费的计算。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。30*60%=18(万元),3000*5‰=15(万元)。所以此处选择15万元。2,本题考查企业所得税前扣除项目。赞助支出是不可以税前扣除的。3,本题考查投资收益的税务处理。取得的国债利息收入属于免税收入,从被投资企业分回的利润属于免税收入。4,本题考查广告费和业务宣传费的扣除。广告费和业务宣传费不超过当年销售收入15%的部分,准予扣除,准予扣除的是3000*15%=450(万元),不准扣除的是500-450=50(万元)。5,本题考查企业所得税的计算。(300+50+15+1-5-17)*25%=86(万元)。

第5题:

对经认定的技术先进型服务企业,其企业所得税税率为(??)。

A.10%

B.15%

C.20%

D.25%

B.15%

C.20%

D.25%

答案:B

解析:

本题考查企业所得税的优惠税率。对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

第6题:

根据《企业会计准则第33号——合并财务报表》的规定,为了正确确定合并财务报表的合并范围,在判断企业能否控制被投资单位时,除考虑现有因素外,应当考虑的潜在表决权因素一般有( )各个投资者的、投资者之间的相互关系、公司治理结构和。( ).

A.企业对被投资单位的持股情况

B.企业对被投资单位的表决权情况

C.企业和其他企业持有的被投资单位的当期可执行认股权证情况

D.企业和其他企业持有的被投资单位的当期可转换的可转换公司债券情况

正确答案:CD

《企业会计准则第33号——合并财务报表》第九条规定:在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。该规定可以体现对会计信息质量实质重于形式的要求。

《企业会计准则第33号——合并财务报表》第九条规定:在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。该规定可以体现对会计信息质量实质重于形式的要求。

第7题:

某生产企业,2016年有关会计资料如下:(1)年度会计利润总额为300万元。(2)全年销售收入为3000万元。(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元。(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元。(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。根据以上资料,回答下列问题:

下列关于投资收益的税务处理的说法中,正确的有( )。

A.取得的国债利息收入属于不征税收入

B.从被投资企业分回的利润应调增应纳税所得额

C.从被投资企业分回的利润应补缴企业所得税

D.从被投资企业分回的利润属于免税收入

A.取得的国债利息收入属于不征税收入

B.从被投资企业分回的利润应调增应纳税所得额

C.从被投资企业分回的利润应补缴企业所得税

D.从被投资企业分回的利润属于免税收入

答案:D

解析:

本题考查企业所得税的免税收入。从被投资企业分回的利润属于免税收入。

第8题:

国家重点扶持的高新技术企业、技术先进型服务企业减按()征收企业所得税。

A.10%

B.15%

C.20%

D.25%

正确答案:B

第9题:

某生产企业,2012年有关会计资料如下:

(1)年度会计利润总额为300万元;

(2)全年销售收入为3000万元;

(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;

(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

根据以上材料,回答下列问题:

下列关于投资收益的税务处理的说法中,正确的有()。 查看材料

(1)年度会计利润总额为300万元;

(2)全年销售收入为3000万元;

(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;

(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

根据以上材料,回答下列问题:

下列关于投资收益的税务处理的说法中,正确的有()。 查看材料

A.取得的国债利息收入属于不征税收入

B.从被投资企业分回的利润应调增应纳税所得额

C.从被投资企业分回的利润应补缴企业所得税

D.从被投资企业分回的利润属于免税收入

B.从被投资企业分回的利润应调增应纳税所得额

C.从被投资企业分回的利润应补缴企业所得税

D.从被投资企业分回的利润属于免税收入

答案:D

解析:

从被投资企业分回的利润属于免税收入。

第10题:

下列企业中,适用15%企业所得税税率的有( )。

A.经认定的技术先进型服务企业

B.小型微利企业

C.高新技术企业

D.科技型中小企业

B.小型微利企业

C.高新技术企业

D.科技型中小企业

答案:A,C

解析:

选项B:适用20%的企业所得税税率;选项D:适用25%的企业所得税税率。