基金从业资格

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。 市场提供给A、B两公司的借款利率A.欧元0.5%;欧元0.5% B.美元0.2%;美元0.2% C.欧元0.5%;美元0.2% D.美元0.2%;欧元0.5%

题目

市场提供给A、B两公司的借款利率

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

相似问题和答案

第1题:

A银行现有l000万美元的5年期的固定利率借款,借款利率为6.45%,但由于资金管理的需要,A银行希望获得浮动利率的借款。根据A银行资信,在资本市场借人浮动利率筹资的水平为6个月LIBOR+0.25%。 c银行在资本市场获得浮动利率筹资的水平为6个月LIBOR霉0.5%,但c银行希望获得5年期的固定利率借款。由于资信不高,固定利率借款需支付7.45%的利率。 双方为了达到降低筹资成本的目的,根据中间人D银行盼安排,A银行与C银行作利率互换交易,交易内容如下: (1)A银行首先借入6.45%的固定利率借款。同时根据约定,支付中间人D银行按6个月LIBOR计算的利息,并从D银行获得6.5%的固定利息。 (2)C银行首先借入6个月LIBOR+0.5%的浮动利率借款6根据约定,支付中间人D银行6.65%的固定利息的同时,从D银行收取按6个月LIBOR计算的利息。 (3)中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%)。 要求: (1)计算利率互换后A银行和c银行的实际筹资成本。 (2)计算利率互换的总利益,以及在A银行、c银行和D银行之间是如何分享的。

(1)通过利率互换,A银行将固定利率的借款转换成浮动利率的筹资,实际筹资成本为:

6.45%+LIBOR-6.5%=LIBOR-0.05%,由于A银行在资本市场筹资需支付LIBOR+0.25%,因此可节省成本0.30%[(LIBOR+0.25%)-(LIBOR-0.05%)=0.30%]。通过互换,c银行将浮动利率的筹资转换成固定利率的筹资,实际筹资成本为:LIBOR+0.5%+6.65%-LIBOR=7.15%,由于直接借入固定利率的借款需支付7.45%,因此可节省成本0.30%(7.45%-7.15%=0.30%)。

(2)利率互换的总利益=(7.45%-6.45%)-(0.5%-0.25%)=0.75%,其中:中间人D银行通过安排双方的互换,得到收益0.15%(从C银行获得的6.65%扣除支付A银行的6.5%,获得收益0.15%),A银行和C银行各分享0.30%。

第2题:

A、公司发行债券为外国子公司的固定利率资金融资

B、外币的利率互换

C、公司以LIBOR+1%的利率从银行借款,为外国子公司的固定利率资金融资

D、在浮动利率和银行间同业存款市场利率之间套利

第3题:

A、A公司可以节约0.35%

B、A公司可以节约0.45%

C、B公司可以节约0.35%

D、B公司可以节约0.45%

第4题:

两家公司希望通过设计利率互换协议进行互换套利,降低融资成本。

两家公司在固定利率借款上的年利差是( )。

B.0.6%

C.1.0%

D.1.5%

第5题:

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

A公司最终的融资利率是()。

B.4.5%

C.4.9%

D.4.7%

第6题:

A.Libor

B.5.35%

C.6%

D.Libor+0.65%

第7题:

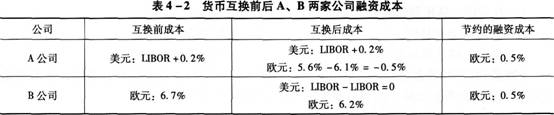

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

双方进行货币互换的过程如图4—1所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第8题:

6-10

8月1日,一家欧洲公司向银行借入为期6个月的100万美元贷款,用于向美国出口商支付贷款。借款时即期汇率为1美元兑1.1000欧元,欧元利率为6%,美元利率为8%,并且抛补利率平价成立。根据以上资料回答问题:

这笔借款使欧洲公司承担的汇率风险是( )。

A.交易风险

B.经济风险

C.折算风险

D.经营风险

第9题:

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

下列关于A、B公司的说法,正确的是()

B.A公司在浮动利率市场上存在比较优势

C.B公司在固定利率市场上存在比较优势

D.A公司在固定利率市场上存在竞争优势

第10题:

市场提供给A、B两公司的借款利率

注:表中的利率均为一年计一次复利的年利率

两家公司总的套利利润是()

B.0.2%

C.0.6%

D.0.8%