研究生入学

新舟公司长期资产市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权平均资本成本为( )。 A.9% B.10. 8% C.9.6% D.11%

题目

B.10. 8%

C.9.6%

D.11%

参考答案和解析

相似问题和答案

第1题:

A公司现有长期资本总额10000、万元,其中长期借款2000万元,长期债券3500万元,优先股1000万元,普通股3000万元,留存收益500万元,各种长期资本成本率分别为4%、6%、10%、14%和13%,则该公司的加权平均资本成本为( )。

A.9.85%

B.9.35%

C.8.75%

D.9.64%

第2题:

某公司拟为某新增投资项目而融资10000万元,其融资方案是:向银行借款5000万元,已知借款利率10%,期限3年;增发股票1000万股共融资5000万元(每股面值1元,发行价格为5元/股),且该股股票预期第一年末每股支付股利O.1元,以后年度的预计股利增长率为5%。假设股票融资费率为5%,借款融资费用率忽略不计,企业所得税率30%。根据上述资料,要求测算:债务成本,普通股成本,该融资方案的综合资本成本。()

A、债务成本为7%,普通股成本为7.11%,加权平均资本成本为7.06%。

B、债务成本为7.56%,普通股成本为7.61%,加权平均资本成本为8.06%

C、债务成本为7.25%,普通股成本为8.11%,加权平均资本成本为7.06%

D、债务成本为7.25%,普通股成本为7.11%,加权平均资本成本为7.06%

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

B.10.8%

C.9.6%

D.11%

第5题:

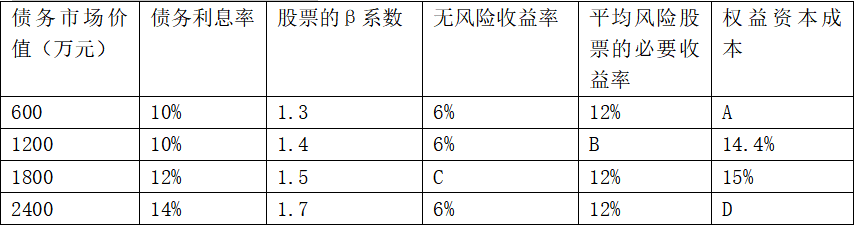

表1债务利息率与权益资本成本

要求:

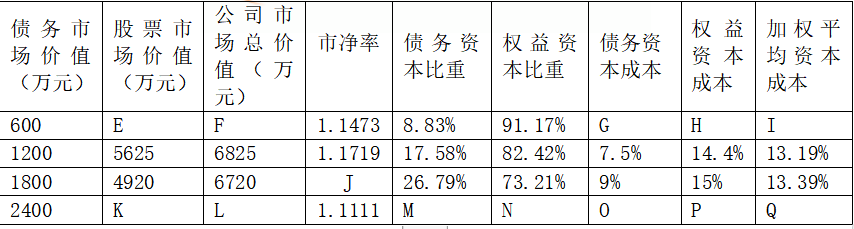

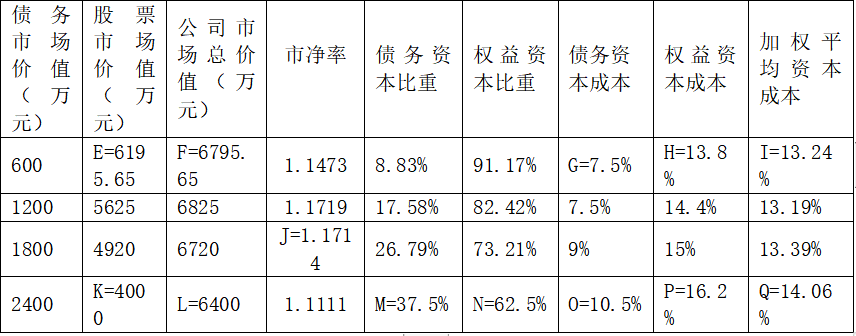

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。

第6题:

某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600

解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元)

第7题:

B、432.70

C、487.50

D、468.30

第8题:

A公司现有长期资本总额10 000万元,其中长期借款2 000万元,长期债券3 500万元,优先股l 000万元,普通股3 000万元,留存收益 500万元,各种长期资本成本率分别为4%、6%、l0%、14%和l3% ,则该公司的加权平均资本成本为( )。

A、9.85%

B、9.35%

C、8.75%

D、9.64%

点击http://www.shangxueba.com/share/p3750544.html2012证券基础知识电子书---2012证券从业资格考试教材

点击?http://www.shangxueba.com/store_519791_1.html

下载全免费,在WU82513511 的知识店铺的资料分享里2012证券从业资格考试讲义试题考试辅导和练习答案考前必过关试题都是由2012 网校权威名师编写的,下载全免费的,WU82513511 的知识店铺点击 http://www.shangxueba.com/store_519791_1.html

WU82513511 的知识店铺 IP地址 : http://www.shangxueba.com/store_519791_1.html

(语音MP3课程讲解整套网校价格是300元的),MP3课程讲解我到时分章上传收费2-5元不等可QQ 446399336谈价,2012证券从业资格考试计划考试大纲考试注意事项准考证领取考试违纪等有详细介绍证券从业资格考试历年考题,各科目练习答案和讲义综合试题答案解析解答证券从业资格证书年检和常见问题解释全已公布,可以在WU82513511 的知识店铺的资料分享里免费下载。WU82513511 的知识店铺点击 http://www.shangxueba.com/store_519791_1.html

WU82513511 的知识店铺 IP地址 : http://www.shangxueba.com/store_519791_1.html

考前密押题下载地址:http://www.shangxueba.com/store_m_519791_0_1_38.html

考前密押题下载地址http://www.shangxueba.com/store_m_519791_0_1_39.html

五科精华内容汇总下载地址http://www.shangxueba.com/store_m_519791_0_1_40.html

都是基础知识考题面广,多,细

咨询电话021-61651128

办公室 021-66575653 021-66575827 地 址:北京市西城区金融街19号富凯大厦B座2层

从业人员管理部 021-66575956 021-66575957

第9题:

B.2400

C.3200

D.2740

第10题:

B.432.70

C.487.50

D.468.30