审计师

公司发行了票面利率为10%的债券,此时市场上类似风险和期限的债券的市场利率为15%。下列哪项是公司应该用来记录债券发行的曰记账分录的正确格式?A.借:现金应付债券溢价贷:应付债券 B.借:现金贷:应付债券溢价应付债券 C.借:现金贷:应付债券折价应付债券 D.借:现金应付债券折价贷:应付债券

题目

公司发行了票面利率为10%的债券,此时市场上类似风险和期限的债券的市场利率为15%。下列哪项是公司应该用来记录债券发行的曰记账分录的正确格式?

A.借:现金应付债券溢价贷:应付债券

B.借:现金贷:应付债券溢价应付债券

C.借:现金贷:应付债券折价应付债券

D.借:现金应付债券折价贷:应付债券

B.借:现金贷:应付债券溢价应付债券

C.借:现金贷:应付债券折价应付债券

D.借:现金应付债券折价贷:应付债券

参考答案和解析

答案:D

解析:

债券票面利率低于市场同类可比债券率,属于债券折价发行。此时,将收到的发行金额节及现金账户,按照债权面值贷记应付债券账户,票面价值与收到的现金之间的差额借记应付债券折价账户。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司债券的票面利率为12%,市场利率为10%,这时债券应()。

A、等价发行

B、中间价发行

C、溢价发行

D、折价发行

参考答案:C

第2题:

甲公司拟于2014 年10 月发行3 年期的公司债券,债券面值为1 000 元,每半年付息一次,2017 年

10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:

(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

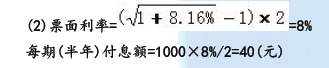

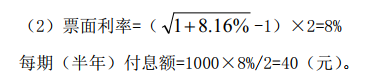

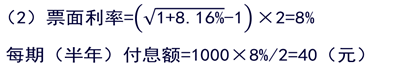

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:

(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

答案:

解析:

(1)①使用风险调整法估计债务成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w 选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w 选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;

小w 使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5 年期政府债券)的到期收益率估计;小w 使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务成本;小w 使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;

小w 直接使用了年利率。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w 选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;

小w 使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5 年期政府债券)的到期收益率估计;小w 使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务成本;小w 使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;

小w 直接使用了年利率。

第3题:

A企业拟发行面值为8,000,000元的公司债券,期限3年,每半年支付一次利息,市场利率为6%。要求计算:①当债券的票面利率为8%时的发行价格;②当债券的票面利率为6%时的发行价格;③当债券的票面利率为4%时的发行价格。(保留到元)

参考答案:①当债券的票面利率为8%时,每半年支付利息8,000,000×4%=320,000元其发行价格为8,000,000×0.837484+320,000×5.417192=8,433,373元

②当债券的票面利率为6%时,每半年支付利息8,000,000×3%=240,000元其发行价格为8,000,000×0.837484+240,000×5.417192=7,999,998元(或近似地反映为8,000,000元)

③当债券的票面利率为4%时,每半年支付利息8,000,000×2%=160,000元其发行价格为8,000,000×0.837484+160,000×5.417192=7,566,623元

②当债券的票面利率为6%时,每半年支付利息8,000,000×3%=240,000元其发行价格为8,000,000×0.837484+240,000×5.417192=7,999,998元(或近似地反映为8,000,000元)

③当债券的票面利率为4%时,每半年支付利息8,000,000×2%=160,000元其发行价格为8,000,000×0.837484+160,000×5.417192=7,566,623元

第4题:

A公司刚刚发行三年期债券,面值100元。票面利率为10%,每季度付息一次,发行时市场利率为12%。下列说法中不正确的是( )。

A、该债券报价票面利率为10%

B、该债券有效年票面利率为10.38%

C、该债券计息周期利率为2.5%

D、债券的发行价格为105.03元

B、该债券有效年票面利率为10.38%

C、该债券计息周期利率为2.5%

D、债券的发行价格为105.03元

答案:D

解析:

对于一年内付息多次的债券来说,给出的票面利率指的是报价利率,所以该债券的报价票面利率为10%,有效年票面利率为(1+10%/4)4-1=10.38%,选项A和B的说法正确;由于有效周期利率=报价利率/一年内付息的次数,所以本题中有效周期利率=10%/4=2.5%;债券发行价格=100×2.5%×(P/A,3%,12)+100×(P/F,3%,12)=100×2.5%×9.9540+100×0.7014=95.03(元),所以选项D的说法不正确。

【考点“债券价值与折现率”】

【考点“债券价值与折现率”】

第5题:

甲公司于 3 年前发行了可转换债券,期限为 10 年,该债券面值为 1000 元,票面利率为8%,市场上相应的公司债券利率为 10%,假设该债券的转换比率为 20,当前对应的每股股价为 44.5 元,则该可转换债券当前的底线价值为( )元。

A.890

B.877.11

C.902.67

D.950.26

B.877.11

C.902.67

D.950.26

答案:C

解析:

债券价值=1000×8%×(P/A,10%,7)+1000×(P/F,10%,7)=902.67 元,转换价值=20×44.5=890 元。底线价值是债券价值和转换价值两者中的较高者,正确选项为 C。

第6题:

决定公司债券发行价格的因素主要有( )

A 债券面额

B 票面利率

C 公司类型

D 债券期限

E 市场利率

正确答案:ABDE

第7题:

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本,甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了以下分析及计算:

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2) 公司债券的平均风险补偿率=(3.7%+4.3%+4%) /3=4%

(3) 使用 3 年期政府债券的票面利率估计无风险报酬率, 无风险报酬率=4%

(4) 税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%

(5) 拟发行债券的票面利率=税后债务成本=8%×(1-25%) =6%

要求:

(1) 请指出小 w 在确定公司拟发行债券票面利率过程中的错误之处, 并给出正确的做法。(无需计算)

(2) 如果对所有错误进行修正后等风险债券的税前债务成本为 8.16%, 请计算拟发行债券的票面利率和每期(半年) 付息额。

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2) 公司债券的平均风险补偿率=(3.7%+4.3%+4%) /3=4%

(3) 使用 3 年期政府债券的票面利率估计无风险报酬率, 无风险报酬率=4%

(4) 税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%

(5) 拟发行债券的票面利率=税后债务成本=8%×(1-25%) =6%

要求:

(1) 请指出小 w 在确定公司拟发行债券票面利率过程中的错误之处, 并给出正确的做法。(无需计算)

(2) 如果对所有错误进行修正后等风险债券的税前债务成本为 8.16%, 请计算拟发行债券的票面利率和每期(半年) 付息额。

答案:

解析:

(1)①使用风险调整法估计债务成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险报酬率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。⑤确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险报酬率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。⑤确定票面利率时应使用税前债务成本;小w使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

第8题:

决定公司债券发行价格的因素有()

A、债券面值

B、债券票面利率

C、债券期限长短

D、债券计息次数

E、债券发行时的市场利率

参考答案:ABCDE

第9题:

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务资本成本。财务部新入职的小w进行了以下分析及计算:

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

答案:

解析:

(1)

①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务资本成本;小w使用的是税后债务资本成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务资本成本;小w使用的是税后债务资本成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

第10题:

某公司在2005年发行了固定利率的附有可提前赎回条款的公司债券,票面利率为8.0%,期限为8年,假设债券发行手续费率始终为0.3%,2010年市场利率为( )时,公司提前赎回是可行的。

A、7.0%

B、7.7%

C、8.0%

D、8.3%

B、7.7%

C、8.0%

D、8.3%

答案:A

解析:

A

只有市场利率小于7.7%(=8.0%~0.3%)时,其赎回才可行。

只有市场利率小于7.7%(=8.0%~0.3%)时,其赎回才可行。