(中级)经济师

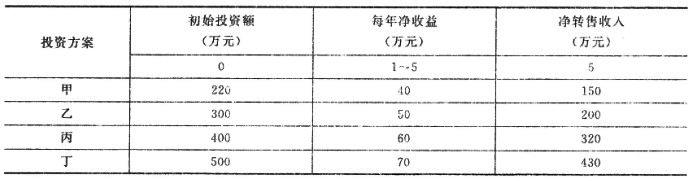

某房地产开发商有4个寿命期为5年的互斥投资方案,基准收益率为10%。根据下表的数据,应用净现值比较法比选,应该选择()。A:甲 B:乙 C:丙 D:丁

题目

某房地产开发商有4个寿命期为5年的互斥投资方案,基准收益率为10%。根据下表的数据,应用净现值比较法比选,应该选择()。

A:甲

B:乙

C:丙

D:丁

B:乙

C:丙

D:丁

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

对于计算期不等的互斥方案在进行比选时可采用()方法

A. 差额净现值

B. 差额内部收益率

C. 净现值比较法

D. 净年值比较法

正确答案:D

第2题:

共用题干

某投资项目有1、2两个互斥方案可供选择,各方案的有关数据见表,假设基准收益率为12%。

根据题意,回答下列问题:

某投资项目有1、2两个互斥方案可供选择,各方案的有关数据见表,假设基准收益率为12%。

根据题意,回答下列问题:

下列说法错误的是()。

A:两个互斥方案的计算期不同,各方案的现金流量在各自计算期内的现值一般不具有可比性,如果要使用现值指标进行方案比选,必须设定一个共同计算期

B:可以采用最小公倍数法确定共同计算期

C:适合采用年值折现法对各方案比选

D:用年值折现法求净现值时,共同计算期的取值大小会影响方案比选结果

A:两个互斥方案的计算期不同,各方案的现金流量在各自计算期内的现值一般不具有可比性,如果要使用现值指标进行方案比选,必须设定一个共同计算期

B:可以采用最小公倍数法确定共同计算期

C:适合采用年值折现法对各方案比选

D:用年值折现法求净现值时,共同计算期的取值大小会影响方案比选结果

答案:B,D

解析:

选项B,用最小公倍数法求得的计算期过长,甚至远远超过所需的项目寿命期或计算期的上限,这就降低了所计算方案经济效果指标的可靠性和真实性,因此不适合用最小公倍数法确定共同计算期;选项D,用年值折现法求净现值时,共同计算期的取值大小不会影响方案比选结果。

年值折现法实际上是年值法的一种变形,隐含着与年值法相同的接续方案假定;用年值折现法求净现值时,共同计算期的取值大小不会影响方案比选结果,在实际运用中,共同计算期的取值通常不大于最长的方案计算期,不小于最短的方案计算期;选择最短的7年为共同计算期,按年值折现法,方案1和2的净现值分别为:NPV1=-1000+400/12%[1-1/(1+12%)7]=825.50(万元);NPV2={-1500*[12%(1+12%)8/(1+12%)8-1]+750}*[(1+12%)7-1]/12%(1+12%)7=2039.98(万元)。通过计算比较,方案2的净现值在第7年较大,为较优方案。

不确定性分析是房地产投资决策的重要依据,其意义主要体现在两个方面:①不确定性分析有助于投资决策的科学化。通过对不确定因素的综合分析,可以对投资方案作进一步的分析判断,以评价投资方案的可行性,在一定程度上避免决策失误所带来的巨大损失:②不确定性分析有助于加强项目的风险管理和控制。通过对投资项目的不确定性分析,可以使投资者认识到项目的主要不确定因素来源于何处,将对项目产生多大的影响,从而采取有针对性的措施,在风险一旦来临的时候不会束手无策,可以从容应对,以减少风险损失。

盈亏平衡分析分为线性盈亏平衡分析和非线性盈亏平衡分析。对于房地产投资项目一般只进行线性盈亏平衡分析。

选项A,变现风险是指投资者急于将房地产转换为现金时由于折价而导致资金损失的风险;选项C,资本价值风险是指收益率的变化使得预期资本价值与现实资本价值之间产生差异而导致的风险;选项D,持有期风险是指与房地产投资持有时间相关的风险。

年值折现法实际上是年值法的一种变形,隐含着与年值法相同的接续方案假定;用年值折现法求净现值时,共同计算期的取值大小不会影响方案比选结果,在实际运用中,共同计算期的取值通常不大于最长的方案计算期,不小于最短的方案计算期;选择最短的7年为共同计算期,按年值折现法,方案1和2的净现值分别为:NPV1=-1000+400/12%[1-1/(1+12%)7]=825.50(万元);NPV2={-1500*[12%(1+12%)8/(1+12%)8-1]+750}*[(1+12%)7-1]/12%(1+12%)7=2039.98(万元)。通过计算比较,方案2的净现值在第7年较大,为较优方案。

不确定性分析是房地产投资决策的重要依据,其意义主要体现在两个方面:①不确定性分析有助于投资决策的科学化。通过对不确定因素的综合分析,可以对投资方案作进一步的分析判断,以评价投资方案的可行性,在一定程度上避免决策失误所带来的巨大损失:②不确定性分析有助于加强项目的风险管理和控制。通过对投资项目的不确定性分析,可以使投资者认识到项目的主要不确定因素来源于何处,将对项目产生多大的影响,从而采取有针对性的措施,在风险一旦来临的时候不会束手无策,可以从容应对,以减少风险损失。

盈亏平衡分析分为线性盈亏平衡分析和非线性盈亏平衡分析。对于房地产投资项目一般只进行线性盈亏平衡分析。

选项A,变现风险是指投资者急于将房地产转换为现金时由于折价而导致资金损失的风险;选项C,资本价值风险是指收益率的变化使得预期资本价值与现实资本价值之间产生差异而导致的风险;选项D,持有期风险是指与房地产投资持有时间相关的风险。

第3题:

某房地产开发公司有四个寿命期为一年的互斥投资方案,根据下表中的数据,应用追加投资收益率选择方案时,( )无资格方案。

单位:万元

方案

投资额

净收益

甲

乙

丙

丁

400

500

600

700

80

98

115

130

A.没有 B.有一个 C.有二个 D.有三个

正确答案:A

第4题:

下列方法中,既可以直接用于寿命期相等的互斥方案比选,又可以直接用于寿命期不等的互斥方案比选的方法是( )。

A.净现值法

B.净年值法

C.净终值法

D.内部收益率

B.净年值法

C.净终值法

D.内部收益率

答案:B

解析:

此题考查互斥方案比选。寿命期相等的互斥方案比选可直接比较各方案的净现值或净年值,也可针对增量投资的现金流量,计算增量净现值或增量内部收益率。寿命期不等的互斥方案比选常用的方法有最小公倍数法、年值法和研究期法,年值法包括净年值法和费用年值法。所以无论方案寿命期是否相等,都可以直接使用净年值法。内部收益率法不能用于互斥方案的比选。

第5题:

下列关于增量净现值的说法,正确的有( )。

A.可以用于寿命期不等的互斥方案比选

B.可以用于寿命期相等的互斥方案比选

C.不能直接用于独立方案选择

D.若两方案之间的增量净现值大于零,则表明投资大的项目肯定可行

E.若两方案之间的增量净现值大于零,则表明投资大的项目优于投资小的项目

B.可以用于寿命期相等的互斥方案比选

C.不能直接用于独立方案选择

D.若两方案之间的增量净现值大于零,则表明投资大的项目肯定可行

E.若两方案之间的增量净现值大于零,则表明投资大的项目优于投资小的项目

答案:B,C,E

解析:

第6题:

在投资资金受到强制约束的情况下,计算期相同的两个或两个以上互斥性房地产投资方案比选,宜采用()

A.净现值比较法

B.净现值率比较法

C.差额投资内部收益率法

D.差额净现值法

B.净现值率比较法

C.差额投资内部收益率法

D.差额净现值法

答案:B

解析:

在投资资金受到强制约束的情况下,一般宜采用净现值率比较法

第7题:

可用于互斥方案比选的方法有( )。

A.净现值法

B.内部收益率法

C.动态投资回收期法

D.费用现值比较法

E.费用年值比较法

B.内部收益率法

C.动态投资回收期法

D.费用现值比较法

E.费用年值比较法

答案:A,D,E

解析:

本题考查的是方案经济比选定量分析方法。可用于互斥方案经选的一共有五种方法:净现值法、差额投资内部收益率法、等额年值法、费用现值比较法、费用年值比较法。内部收益率不能用于互斥方案的比选,C只能用于单一方案的评价。参见教材P209。

第8题:

寿命期相同的互斥方案比选,可以选择的方法有()。

A、互斥组合法

B、差额净现值法

C、最小费用法

D、内部收益率法

E、净年值法

参考答案:BCE

第9题:

某项目已知方案A的寿命期为8年,净现值为500万元,内部受益率为15%;方案B的寿命期为12年,净现值为800万元,内部受益率为17%,且已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。

A:采用净现值法进行比选,方案B最佳

B:采用内部受益率法进行比选,方案B最佳

C:采用寿命期法进行比选,方案B最佳

D:采用净年值法进行比选,方案B最佳

B:采用内部受益率法进行比选,方案B最佳

C:采用寿命期法进行比选,方案B最佳

D:采用净年值法进行比选,方案B最佳

答案:D

解析:

AWA=500×0.20130=100.65,AWB=800×0.16144=129.152因为方案B的净年值大于方案A的净年值,所以方案B最佳。

第10题:

在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优问题,寿命期不同时,可以采用的比选尺度是()。

A、投资回收期

B、内部收益率

C、净年值

D、净现值

B、内部收益率

C、净年值

D、净现值

答案:C

解析:

设备租赁与购置的经济比选也是互斥方案选优问题,一般寿命相同时可以采用净现值(或费用现值)法,设备寿命不同时可以采用净年值(或年成本)法。无论用净现值法,还是净年值法,均以收益效果较大(或成本较少)的方案为宜。