(中级)经济师

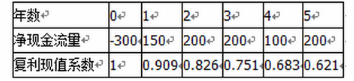

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。如果不考虑资金时间价值,该项目的投资回收期为( )年。A.1.75 B.2 C.2.75 D.2.83

题目

如果不考虑资金时间价值,该项目的投资回收期为( )年。

B.2

C.2.75

D.2.83

相似问题和答案

第1题:

(四)某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 年 数 0 1 2 3 4 5 净现金流量 一300 150 200 200 100 200 复利现值系数 1 0.909 0.826 0.751 0.683 0.621

根据以上资料,回答下列第 94~97 题:

第 94 题 如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83

本题考点投资回收期的计算。由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

| 年 数 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-300 |

150 |

200 |

200 |

100 |

200 |

|

累计净现金流量 |

-300 |

-150 |

50 |

250 |

350 |

550 |

第2题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:A:1.75

B:2

C:2.75

D:2.83

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第3题:

(四)

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

年 数

0

1

2

3

4

5

净现金流量

一300

150

200

200

100

200

复利现值系数

1

0.909

0.826

0.751

0.683

0.621

根据以上资料,回答下列问题:

94.如果不考虑资金时间价值,该项目的投资回收期为( )年。

A. 1.75 B. 2

C. 2.75 D. 2.83

【解析】本题考点投资回收期的计算。由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

|

年 数 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

一300 |

150 |

200 |

200 |

100 |

200 |

|

累计净现金流量 |

一300 |

一150 |

50 |

250 |

350 |

550 |

投资回收期=1+150/200=1.75年。

参见教材P226

第4题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:A:344.25

B:644.25

C:850.00

D:1150.00

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第5题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:A:贴现率越高,净现值越大

B:贴现率越高,净现值越小

C:贴现率可视为企业要求的报酬率

D:当项目风险大时,应选择高的贴现率

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第6题:

某投资项目的原始投资额为500万元,预计有效年限为6年,预计各年的现金净流量分别为100万元、150万元、200万元、200万元、140万元、80万元。假设每年的现金净流量在各月的分布是均衡的,则该项目的投资回收期为( )年。

A.4

B.3

C.3.25

D.3.5

第7题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:A:该指标没有考虑资金的时间价值

B:该指标没有考虑收回初始投资所需时间

C:该指标没有考虑回收期满后的现金流量状况

D:该指标计算繁杂

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第8题:

某房地产投资项目的初始投资额为400万元,经营期为5年,基准收益率为10%,净现值为168.62万元,若每年年末的净现金流量相等,则每年年末的净现金流量为( )万元。

A.250 B.200 C.175 D.150

第9题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:A:300

B:1

C:0

D:-1

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第10题:

B.50万元

C.100万元

D.200万元