(中级)经济师

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。 表1项目各年现金流量表表2现值系数表评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。 A.投资回收期 B.内部报酬率 C.获利指数 D.风险报酬系数

题目

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。

表1项目各年现金流量表

表2现值系数表

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。

A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数

B.内部报酬率

C.获利指数

D.风险报酬系数

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

保证项目可行的前提下,计算该产品价格下浮临界百分比

答案:

解析:

解1:由图1-1所示可知,用几何方法求解

357.75:131.75=(X+10%):X

131.75X+131.75×10%=357.75X

?=0.0583=5.83%

该项目产品价格的临界值为:5.83% 即:最多下浮5.839%。

解2:用代数方法求解

设财务净现值=0时,产品价格的下浮率为X,则X是产品价格下浮临界百分比。

-1200+[40(1+x)×10-170(P/A,12%,10)+100×(PF,12%,10)=0

-1200+(400+400x-170)×5.6502+100×0.322=0

-1200+2260.08X+129955+32.20=0

2260.08X=1200-1299.55-32.20=-131.75

X=-131,75÷2260.08=-0.0583=-5.83%

该项目产品价格下浮临界百分比为:-5.83% 即:最多下浮5.83%。

357.75:131.75=(X+10%):X

131.75X+131.75×10%=357.75X

?=0.0583=5.83%

该项目产品价格的临界值为:5.83% 即:最多下浮5.839%。

解2:用代数方法求解

设财务净现值=0时,产品价格的下浮率为X,则X是产品价格下浮临界百分比。

-1200+[40(1+x)×10-170(P/A,12%,10)+100×(PF,12%,10)=0

-1200+(400+400x-170)×5.6502+100×0.322=0

-1200+2260.08X+129955+32.20=0

2260.08X=1200-1299.55-32.20=-131.75

X=-131,75÷2260.08=-0.0583=-5.83%

该项目产品价格下浮临界百分比为:-5.83% 即:最多下浮5.83%。

第2题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年经营业现金流量为()万元。

该生产线的每年经营业现金流量为()万元。

A.100

B.150

C.240

D.280

B.150

C.240

D.280

答案:D

解析:

根据题干可知企业的固定资产总额是200+600=800万,采取直线提取法,并且无残值,寿命是10年,则折旧就是800/10=80万元,根据每年营业净现金流量=净利+折旧=200+80=280

第3题:

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行

敏感性分析。

敏感性分析。

答案:

解析:

1.计算初始条件下项目的净现值:

NPVα=-1200+(40×10-170)(PA,12%,10)+100(PF,12%,10)

=-1200+230×5.6502+100×0.3220

=-1200+1299.55+32.20=131.75万元

2.分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1)投资额在士10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170) (P/A,12%,10)+100×(P/F,12%,10)

=-1320+230×5.6502+100×0.3220=11.75万元

NPV20%=-1200(1+20%)+230×5.6502+100×0.3220=-108.25万元

NPV-10%=-1200(1-10%)+230×5.6502+100×0.3220=251.75万元

NPV-20%=-1200(1-20%)+230×5.6502+100×0.3220=371.75万元

(2)单位产品价格±10%、士20%变动

NPV10%=-1200+40(1+10%)×10-17(PA,12%,10)+100×(PF,12%,10)

=-1200+270×5.6502+100×0.3220=357.75万元

NPV20%=-1200+40(1+20%)×10-170(PA,12%,10)+100×(PF,12%,10)

-1200+310×5.6502+100×0.3220=583.76万元

NPV-10%=-1200+{40(1-10‰)×10-170(PA,12%,10)+100×(PF,12%,10

=-1200+190×5.6502+100×0.3220=-94.26万元

NPV-20%=-1200+40(1-20%)×10-17(P/A,12%,10)+100×(PF,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元

(3)年经营成本±10%、±20%变动

NPV10%=1200+[40×10-170(1+10%)](PA,12%,10)+100×(PF,12%,10)

=-1200+213×5.6502+100×0.3220=3569万元

NPV20%=1200+{40×10-170(1+20‰)](PA,12%,10)+100×(PF,12%,10)

=-1200+196×5.6502+100×0.3220=-60.36万元

NPV-10%=1200+[40×10-170(1-10‰)](PA,12%,10)+100×(PF,12%,10)

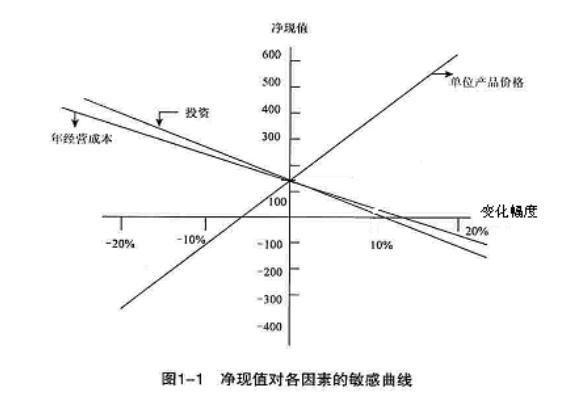

=1200+247×5.6502+100×0.3220=227.80万元 由表1-23可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%:对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

NPVα=-1200+(40×10-170)(PA,12%,10)+100(PF,12%,10)

=-1200+230×5.6502+100×0.3220

=-1200+1299.55+32.20=131.75万元

2.分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1)投资额在士10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170) (P/A,12%,10)+100×(P/F,12%,10)

=-1320+230×5.6502+100×0.3220=11.75万元

NPV20%=-1200(1+20%)+230×5.6502+100×0.3220=-108.25万元

NPV-10%=-1200(1-10%)+230×5.6502+100×0.3220=251.75万元

NPV-20%=-1200(1-20%)+230×5.6502+100×0.3220=371.75万元

(2)单位产品价格±10%、士20%变动

NPV10%=-1200+40(1+10%)×10-17(PA,12%,10)+100×(PF,12%,10)

=-1200+270×5.6502+100×0.3220=357.75万元

NPV20%=-1200+40(1+20%)×10-170(PA,12%,10)+100×(PF,12%,10)

-1200+310×5.6502+100×0.3220=583.76万元

NPV-10%=-1200+{40(1-10‰)×10-170(PA,12%,10)+100×(PF,12%,10

=-1200+190×5.6502+100×0.3220=-94.26万元

NPV-20%=-1200+40(1-20%)×10-17(P/A,12%,10)+100×(PF,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元

(3)年经营成本±10%、±20%变动

NPV10%=1200+[40×10-170(1+10%)](PA,12%,10)+100×(PF,12%,10)

=-1200+213×5.6502+100×0.3220=3569万元

NPV20%=1200+{40×10-170(1+20‰)](PA,12%,10)+100×(PF,12%,10)

=-1200+196×5.6502+100×0.3220=-60.36万元

NPV-10%=1200+[40×10-170(1-10‰)](PA,12%,10)+100×(PF,12%,10)

=1200+247×5.6502+100×0.3220=227.80万元 由表1-23可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%:对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

第4题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。

A.净现值

B.内部报酬率

C.标准离差率

D.年现值系数

B.内部报酬率

C.标准离差率

D.年现值系数

答案:A,B

解析:

贴现现金流量指标包括:净现值、内部报酬率、获利指数

第5题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的每年净营业现金流量为( )万元。

表1项目隔年现金流量表:

该项目的每年净营业现金流量为( )万元。

A.1000

B.1125

C.1250

D.2100

B.1125

C.1250

D.2100

答案:C

解析:

第6题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在( )之间。

若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在( )之间。

A.-1~0

B.1~1

C.O~1

D.1~100

B.1~1

C.O~1

D.1~100

答案:C

解析:

【知识点】项目风险的衡量与处理方法。肯定当量系数是指不确定的1元现金流量相当于使投资者肯定满意的金额系数,数值在0~1之间。

第7题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入正价2500万元,每年总固定成本(不含折旧)增加100万元每年总变动成本增加900万元,假设该公司所得税率为25%

该公司若采用内部报酬率法盘判断项目的可行性,项目可行的标准是该项目的( )

该公司若采用内部报酬率法盘判断项目的可行性,项目可行的标准是该项目的( )

A.内部报酬率大于资本成本率

B.内部报酬率小于资本成本率

C.内部报酬率大于必要报酬率

D.内部报酬率小于必要报酬率

B.内部报酬率小于资本成本率

C.内部报酬率大于必要报酬率

D.内部报酬率小于必要报酬率

答案:A,C

解析:

内部报酬率的决策规则:在只有一个备选方案采纳与否的决策中,如果计算出的内部报酬率大于或等于企业的资本成本率或必要报酬率,则采纳方案;在有多个备选方案互斥选择的决策中,应选择内部报酬率超过资本成本率或必要报酬率最多的投资项目。

第8题:

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:

绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

答案:

解析:

解:财务净现值对各因素的敏感曲线见图1-

由图1-1可知财务净现值对单位产品价格最敏感,其次是投资和年经营成本.

由图1-1可知财务净现值对单位产品价格最敏感,其次是投资和年经营成本.

第9题:

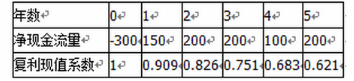

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00

B.644.25

C.850.00

D.1150.00

答案:A

解析:

本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元);

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元);

第10题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的终结现金流量为( )万元。

表1项目隔年现金流量表:

该项目的终结现金流量为( )万元。

A.100

B.200

C.300

D.400

B.200

C.300

D.400

答案:B

解析:

本题的考点为现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。