(中级)经济师

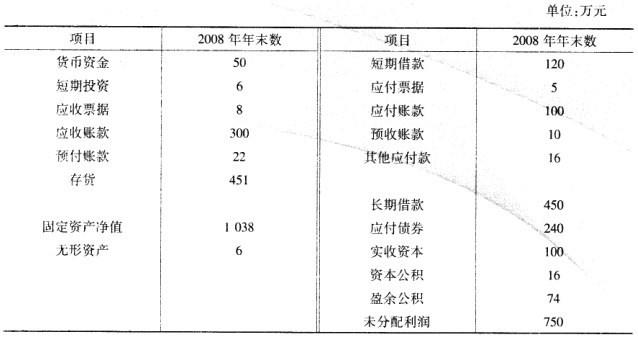

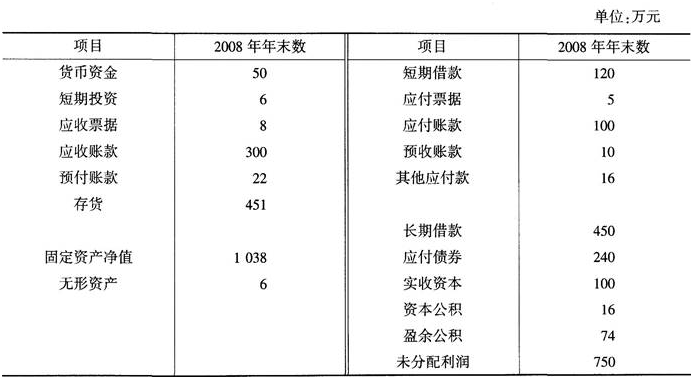

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。根据《中华人民共和国公司法》,关于该公司利润分配的说法,正确的为( )。A.由于2009年盈利,故该公司必须按规定比例提取法定盈余公积金 B.该公司2009年法定盈余公积金的提取基数应为100万元 C.该公司可以把盈余公积金转为资本 D.该公司按规定提取法定盈余公积金后,不应再提取任意盈余公积金

题目

根据《中华人民共和国公司法》,关于该公司利润分配的说法,正确的为( )。

B.该公司2009年法定盈余公积金的提取基数应为100万元

C.该公司可以把盈余公积金转为资本

D.该公司按规定提取法定盈余公积金后,不应再提取任意盈余公积金

参考答案和解析

相似问题和答案

第1题:

企业在年末的资产、负债、所有者权益三者之间的平衡关系是:资产=所有者权益-负债。( )

A.正确

B.错误

解析:企业在年末的资产、负债、所有者权益三者之间的平衡关系是:资产=所有者权益+负债。

第2题:

某公司收到某华侨捐赠的机器设备,该笔业务发生后该公司( )。

A.资产增加,所有者权益减少

B.资产和负债同时增加

C.资产增加,负债减少

D.资产和所有者权益同时增加

解析:接受捐赠机器设备,引起资产和所有者权益同时增加。

第3题:

企业在年末的资产、负债、所有者权益三者之间的平衡关系是:资产=所有者权益—负债。

此题为判断题(对,错)。

第4题:

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

根据以上资料,回答下列问题:

A:220

B:235

C:251

D:941

此题考查流动负债的组成。流动负债是指可以在一年内或者超过一年的一个营业周期内偿还的债务,主要用于维持企业的正常生产经营活动。它主要包括应付款项、预售款项和短期借款。加总资产负债表右边的相应的各项即可算出。

此题考查可供分配的净利润。可供分配利润等于将本年净利润(或亏损)与年初未分配利润(或亏损)相加,计算出可供分配利润。如果可供分配的利润是负数,即亏损,则不能进行后续分配。则本来可供分配利润=750+100=850(万元)。

此题考查利润分配。我国现行的《公司法》规定,公司分配当年税后利润时,应当提取利润的10%列入公司法定盈余公积金。公司法定盈余公积金累计额为公司注册资本的50%以上的,可以不再提取。公司的法定盈余公积金不足以弥补以前年度亏损的,在按照规定提取法定盈余公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

第5题:

单位:万元

该建筑公司2008年年末的流动负债为( )万元。查看材料

B.235

C.251

D.941

第6题:

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

资产负债表

××公司

2007年12月31日

单位:万元

| 资产 |

负债及所有者权益 | ||

|

货币资金 |

50 |

应付账款 |

100 |

|

应收账款 |

50 |

长期负债 |

100 |

|

存货 |

100 |

实收资本 |

100 |

|

固定资产 |

200 |

留存收益 |

100 |

|

资产合计 |

400 |

负债及所有者权益合计 |

400 |

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)营业收入÷资产总额=2.5=营业收入÷400

营业收入=400×2.5=1000(万元)

营业成本=(1-销售毛利率)×营业收入=(1-10%)×1000=900(万元)

营业成本÷存货=9=900÷存货存货=900÷9=100(万元)

(5)应收账款×360天÷营业收入=18=应收账款×360天÷1000

应收账款=1000×18÷360天=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

本题是一道典型的财务比率和资产负债表项目结合的问题。这就要求掌握各项财务比率的计算公式。

在解答此题时要注意以下几点:

①本题的切入点在于总资产周转率。首先,利用总资产周转率即可求出营业收入,而存货周转率与应收账款平均收现期指标都与营业收入有关(存货周转率要用到营业成本,营业成本可以通过营业收入与营业毛利率两个指标获得),然后,可以通过存货周转率与应收账款平均收现期计算出应收账款和存货的数值。

②如果找不到本题的切入点,我们可以用一种简单而且实用的方法。我们先把这些比率列出来,再看一下哪个方程里只有一个未知数,然后把这个未知数求出;接着再把已求出的这个未知数代人其他方程,再看一下到目前为止有几个方程只有一个未知数,然后按照上面的程序,把这些未知数都求出来;以此类推,直至求出最后一个未知数,那么我们要求的问题也就解决了。下面我们就以此题为例,说明一下此种方法的运用:

我们先列出相关的比率:

营业毛利率=(营业收入一营业成本)/营业收入:

存货周转率=营业成本/存货;

平均收现期=应收账款×360/营业收入:

总资产周转率=营业收入/资产总额;

由于长期负债与所有者权益之比等于0.5,我们很容易得出资产总额的数据,因此,我们可以把资产总额看作是一个已知数。现在总资产周转率中只有一个未知数,我们先可以把营业收入算出来,营业收入则变为已知数,则营业毛利率与平均收现期现在各只剩下一个未知数,计算出这两个方程中的未知数营业成本和应收账款来。到目前为止,只有存货周转率还剩余一个未知数即存货,把先前计算出的营业成本代入即可求得。

第7题:

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

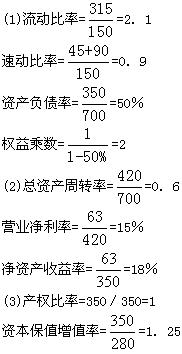

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5%

第8题:

资产、负债和所有者权益三者之间的关系可用( )表示。 A.资产=负债+所有者权益 B.资产=负债-所有者权益 C.资产+所有者权益=负债 D.资产+负债=所有者权益

本题考查资产、负债、所有者权益三者的平衡公式。资产=权益=债权人权益+所有者权益=负债+所有者权益,这一平衡公式反映了企业资产的归属关系。

第9题:

该建筑公司2008年年末的流动负债为( )万元。

B.235

C.251

D.941

第10题:

该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。

B.850

C.924

D.940