(中级)经济师

某生产企业现需要扩大生产能力,正考虑在甲、乙、丙、丁中选择新厂地址,在每年预期产量为5000件的情况下,希望找出最佳选址。各地每年的固定成本和变动成本如表4-1所示,单位产品的预期售价为200元,则最佳新厂地址为()。A:甲 B:乙 C:丙 D:丁

题目

B:乙

C:丙

D:丁

相似问题和答案

第1题:

第2题:

B.123

C.150

D.132

第3题:

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第4题:

某投资项目建成后,在正常生产年份产品售价为12元/个,年产量1000万各,年总固定成本为3000万元,单位变动成本为4.2元,销售税率为20%,分别计算以实际产量和生产能力利用率表示的盈亏平衡点。

正确答案: ①由实际产量表示的盈亏行衡点为:

BEPQ=F/(P-V-PM)=3000/(12-4.2-12×0.2)=555.56

②生产能力利用率表示的盈亏平衡点为:

BEPR=BEPQ/Q×100%=555.56/1000×100%=55.56%

第5题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6

第6题:

某企业生产一种产品,每月固定成本 30000元,单位变动成本 10元,单位产品售价 15元。若企业盈利目标为 35000元,则其生产量为

A.7000

B.13000

C.6000

D.2000

第7题:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

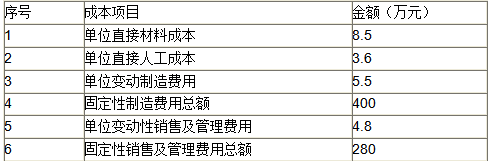

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

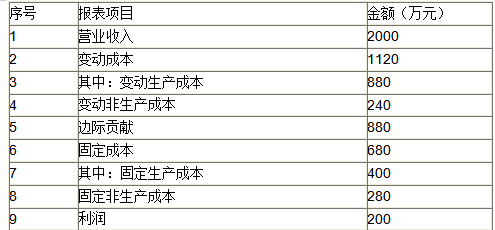

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

第8题:

A、预期利润130000元

B、预期利润120000元

C、预期利润200000元

D、预期利润100000元

第9题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

正确答案: 销售量变动百分比=-8000/80000=-10%

甲企业利润变动百分比=-10%×4=-40%

变动后甲企业的营业利润=200000×(1-40%)=120000元

乙企业利润变动百分比=-10%×1.6=-16%

变动后乙企业的营业利润=200000×(1-16%)=168000元

第10题:

某企业设计生产能力为月生产某产品6000吨,每月固定成本为145万元/吨,产品售价为1300元/吨,不计销售税金及附加,单位产品变动成本930元/吨,则其盈亏平衡产量为()。

- A、3919吨

- B、2351吨

- C、6828吨

- D、5408吨

正确答案:A