国家电网招聘

A、B、C、D四只股票之间的相关系数如下:Cov(A,B)=0.85,Cov(A,C)=0.60,Cov(A,D)=0.45,每只股票的期望收益率均为8%,标准差均为20%,如果此前投资者只持有了股票A,目前只被允许选取另一只股票组成货币资产组合,那么投资者选择哪只股票才能使得投资组合最优?()A.选择B股票 B.选择C股票 C.选择D股票 D.需要更多的信息

题目

B.选择C股票

C.选择D股票

D.需要更多的信息

相似问题和答案

第1题:

某企业拟以100万元进行股票投资,现有A和B两只股票可供选择,具体资料如下:

经济情况 概率 A股票预期收益率 B股票预期收益率 繁荣 0.2 100% 80% 复苏 0.3 30% 20% 一般 0.4 10% 12.5% 衰退 0.1 -60% -20%

要求:

(1)分别计算A、B股票预期收益率的期望值、标准差和标准离差率,并比较其风险大小。

(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准差以及A、B股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的B系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%。

要求:计算组合的B系数和组合的必要收益率。

(1)

| 项目 |

A股票 |

B股票 |

|

期望值 |

27% |

25% |

|

标准差 |

44.06% |

29.62% |

|

标准离差率 |

1.63 |

1.18 |

计算过程:

A股票预期收益率的期望值=100%×0.2+30%×0.3+10%×0.4+(-60%)×0.1=27%

B股票预期收益率的期望值=80%×0.2+20%×0.3+12.5%×0.4+(-20%)×0.1=25%

A股票标准差=

B股票标准差=

A股票标准离差率=

B股票标准离差率=

由于A、B股票预期收益率的期望值不相同,所以不能直接根据标准差来比较其风险,而应根据标准离差率来比较其风险,由于B股票的标准离差率小,故B股票的风险小。

(2)A股票的总投资收益率=6%+1.63×10%=22.3%

B股票的总投资收益率=6%+1.18×10%=17.8

(3)组合的期望收益率:70%×27%+30%×25%=26.4%

组合的标准差

协方差=O.6×0.4406×0.2962=0.0783

)4)组合的β系数=70%×1.2+30%×1.5=1.29

组合的必要收益率=4%+1.29(12%一4%)=14.32%

第2题:

B:4.50%

C:7.20%

D:8.10%

第3题:

某投资者持有一个由下列三只股票等股份数组成的投资组合。结果他持有该投资组合1年,在这一年里,三只股票的期初、期末价格和分红如下表所示,那么,他持有该投资组合的持有期收益率是( )。

A.21.88%

B.18.75%

C.18.42%

D.15.79%

第4题:

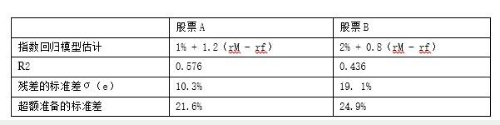

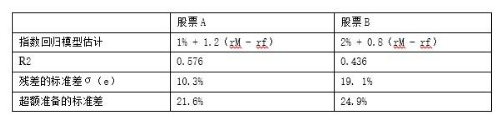

(1)计算每只股票的α,信息比率,夏普测度,特雷诺测度; (2)下列各个情况下投资者选择哪只股票最佳: i.这是投资者唯一持有的风险资产: ii.这只股票将与投资者的其他债券资产组合,是目前市场指数基金的一个独立组成部分; iii.这是投资者目前正在构建一积极管理型股票资产组合的众多股票中的一种。

(2)a.如果这是投资者唯一持有的风险资产,那么夏普测度进适用的测度。既然股票A的夏普系数大,股票A是最佳选择; b.如果股票与市场指数基金相组合,那么对综合夏普测度的贡献由估值比率决定;因此,股票B是最佳选择; c.如果股票是众多股票中的一种,那么特雷诺测度是适用的准则,并且股票B是最佳选择。

第5题:

要求:

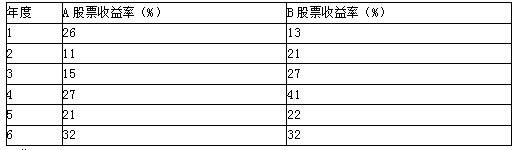

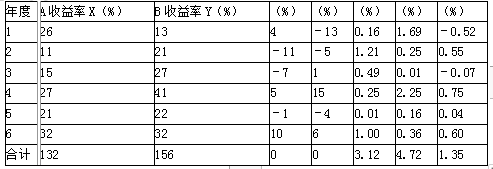

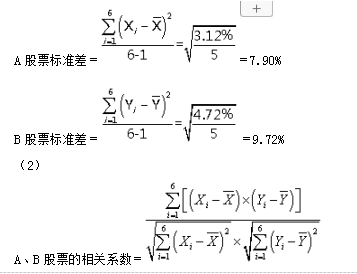

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

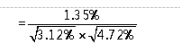

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

计算所需的中间数据准备:

=0.35

(3)投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54%

第6题:

某投资者持有一个由下列三只股票等股份数组成的投资组合。结果他持有该投资组合1年,在这一年里,三只股票的期初、期末价格和分红如下表所示,那么,他持有该投资组合的持有期收益率是( )。

单位:元/股

股票

期初价格

期末价格

分红

A

100

110

4

B

50

60

1

C

10

20

0

A.21.88%

B.18.75%

C.18.42%

D.15.79%

第7题:

要求:

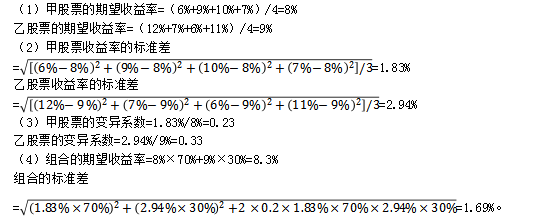

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。

第8题:

某投资者打算购买A、B、C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6;(2)股票B的收益率期望值等于0. 12,贝塔系数等于1.2;(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为o.2、在股票B上的投资比例为o.5,在股票C上的投资比例为0.3,那么( )。

A.在期望收益率-β系数平面上,该投资者的组合优于股票C

B.该投资者的组合β系数等于0.96

C.该投资者的组合预期收益率大于股票C的预期收益率

D.该投资者的组合预期收益小于股票C的预期收益率

99. BC【解析】该投资者的组合的预期收益率=0.05×0.2+0.12×0.5+0.08×0.3=0. 094;该投资者的组合 系数=0.6×0.2+1.2×0.5+0.8×0.3=0.96。

第9题:

B.14%

C.12%

D.以上都不是

第10题:

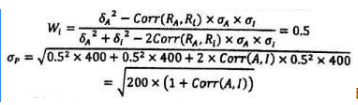

由此知,与A的相关系数最小的D股票即为所求直观来说,由于四只股票期望利润和标准差均相同,股票之间的相关系数越小,分散效应就越明显,投资组合最优。