税务师职业资格

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。 A.借:长期待摊费用 30000贷:管理费用 30000 B.借:长期待摊费用 30000贷:以前年度损益调整 30000 C.借:长期待摊费用 30000贷:

题目

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该公司多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为( )。

A.借:长期待摊费用 30000

贷:管理费用 30000

B.借:长期待摊费用 30000

贷:以前年度损益调整 30000

C.借:长期待摊费用 30000

贷:利润分配—未分配利润 30000

D.借:长期待摊费用 30000

贷:本年利润 30000

A.借:长期待摊费用 30000

贷:管理费用 30000

B.借:长期待摊费用 30000

贷:以前年度损益调整 30000

C.借:长期待摊费用 30000

贷:利润分配—未分配利润 30000

D.借:长期待摊费用 30000

贷:本年利润 30000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2018年)税务师在纳税审核中发现企业以前年度少计收益或多计费用的情况时,调账时应( )。

A.借记“利润分配——未分配利润”

B.贷记“应交税费——应交所得税”

C.借记“以前年度损益调整”

D.贷记“以前年度损益调整”

B.贷记“应交税费——应交所得税”

C.借记“以前年度损益调整”

D.贷记“以前年度损益调整”

答案:D

解析:

企业以前年度少计收益或多计费用,则少计了以前年度的利润,应当调增利润,贷记“以前年度损益调整”。

第2题:

某公司拟进行股权转让,需对其股东全部权益价值进行评估。采用资产基础法评估时,其长期待摊费用余额为160万元。其中,办公室装修摊余费用为60万元;租入固定资产改良支出费用发生总额为200万元,摊余100万元。租赁协议约定固定资产租入期为5年,巳租入2年。若办公室装修费用巳包含在房屋建筑物的估值中,该公司长期待摊费用估值为()万元。

A. 120

B. 100

C. 160

D. 0

B. 100

C. 160

D. 0

答案:A

解析:

200÷5×3=120(万元)

第3题:

甲公司适用企业所得税税率为25%,2014年度利润总额为600万元,其中本年度国债利息收入6万元,无其他纳税调整事项,则该公司2014年度的所得税费用为()万元。

A:498

B:400

C:148.5

D:150

参考答案:C

第4题:

某企业2019年接受税务师审核时发现,2018年固定资产计提折旧有误,多计提折旧50万元计入管理费用。若该公司2018年度决算报表已编制。则该企业对多计提折旧调整的会计分录应为( )。

A.借:以前年度损益调整500000?

贷:累计折旧? ? ? ?500000?

B.借:累计折旧500000?

贷:以前年度损益调整?????????500000?

C.借:本年利润500000?

贷:累计折旧? ?500000?

D.借:累计折旧500000?

贷:本年利润? 500000??

贷:累计折旧? ? ? ?500000?

B.借:累计折旧500000?

贷:以前年度损益调整?????????500000?

C.借:本年利润500000?

贷:累计折旧? ?500000?

D.借:累计折旧500000?

贷:本年利润? 500000??

答案:B

解析:

以前年度多计提折旧50万元到管理费用,属于多计费用,少计利润,所以应该贷记“以前年度损益调整”。

第5题:

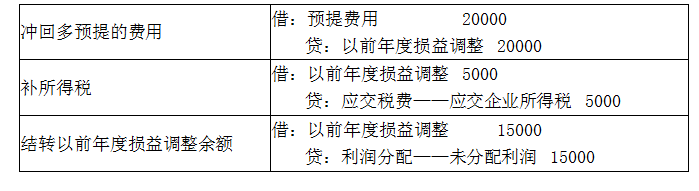

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?

答案:

解析:

第6题:

(2018年)税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。

A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

答案:C

解析:

企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”;

企业调整减少以前年度利润或增加以前年度亏损,借记“以前年度损益调整”。

企业调整减少以前年度利润或增加以前年度亏损,借记“以前年度损益调整”。

第7题:

A公司 2013 年度财务报表于 2014 年 4 月 20 日批准对外报出。该公司 2014 年1 月 1 日至 4 月 20 日之间发生的下列事项中,需要对 2013 年度财务报表进行调整的有( )。

A.因2014年1月份汇率发生大幅波动致使该公司外币货币性项目出现重大汇兑差额

B.2014年2月15日,董事会制订了2013年度股利分配方案

C.A公司2013年已确认收入的一笔销售业务因产品质量问题发生销售折让

D.2014年2月发现一批存货在报告年度资产负债表日已严重贬值

B.2014年2月15日,董事会制订了2013年度股利分配方案

C.A公司2013年已确认收入的一笔销售业务因产品质量问题发生销售折让

D.2014年2月发现一批存货在报告年度资产负债表日已严重贬值

答案:C,D

解析:

选项CD,均属于调整事项,应对 2013 年度财务报表进行调整。

第8题:

(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

A.(1)借:主营业务成本40000(红字)

贷:库存商品40000(红字)

(2)借:本年利润40000(红字)

贷:主营业务成本40000(红字)

B.借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品40000

贷:以前年度损益调整30000

应交税费—应交所得税10000

(2)借:以前年度损益调整30000

贷:利润分配—未分配利润30000

贷:库存商品40000(红字)

(2)借:本年利润40000(红字)

贷:主营业务成本40000(红字)

B.借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.(1)借:库存商品40000

贷:以前年度损益调整30000

应交税费—应交所得税10000

(2)借:以前年度损益调整30000

贷:利润分配—未分配利润30000

答案:A

解析:

如果在上一年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润”科目核算的内容。选项A的分录正确。

第9题:

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。

A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”

答案:C

解析:

企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”。

第10题:

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()

A.借:长期待摊费用30000

贷:管理费用30000

B.借:长期待摊费用30000

贷:以前年度损益调整30000

C.借:长期待摊费用30000

贷:利润分配未分配利润30000

D.借:长期待摊费用30000

贷:本年利润30000

A.借:长期待摊费用30000

贷:管理费用30000

B.借:长期待摊费用30000

贷:以前年度损益调整30000

C.借:长期待摊费用30000

贷:利润分配未分配利润30000

D.借:长期待摊费用30000

贷:本年利润30000

答案:B

解析:

对于影响上年利润的项目,由于企业在会计年度内已结账,所有的损益账户在当期都结转至“本年利润”账户,凡涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过"以前年度损益调整”进行调整。涉及到以前损益的科目,需要通过以前年度损益调整科目进行反映,不能直接调整对应的损益类科目,以前年度损益调整对于以前年度多计或少计费用,多计或少计收益时,能通过以前年度损益调整科目来代替原相关损益科目,对方科目不变