税务师职业资格

某建筑企业为增值税一般纳税人,位于A市市区,2019年7月份发生如下业务:? (1)在本地提供建筑服务,开具增值税专用发票注明金额3000000元,税额270000元。? 在外省B市提供建筑服务,取得含税收入2180000元,其中支付分包商工程价款取得增值税专用发票注明金额600000元,税额54000元。当月竣工结算,已向项目所在地税务机关预缴了增值税并取得完税凭证。上述建筑服务均适用一般计税方法。? (2)在本地提供建筑服务,该项目为老项目,开具增值税普通发票价税合计2060000元,采用简易计税方法

题目

某建筑企业为增值税一般纳税人,位于A市市区,2019年7月份发生如下业务:?

(1)在本地提供建筑服务,开具增值税专用发票注明金额3000000元,税额270000元。?

在外省B市提供建筑服务,取得含税收入2180000元,其中支付分包商工程价款取得增值税专用发票注明金额600000元,税额54000元。当月竣工结算,已向项目所在地税务机关预缴了增值税并取得完税凭证。上述建筑服务均适用一般计税方法。?

(2)在本地提供建筑服务,该项目为老项目,开具增值税普通发票价税合计2060000元,采用简易计税方法。?

(3)采购一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额2300000元,税额299000元。?

(4)B市建筑工地2019年2月购进的一批建筑材料因管理不善被盗,经盘点确认被盗材料的实际成本为100000元(购进时均取得增值税专用发票,且相应的进项税额已在2月申报抵扣);该建筑企业建造一栋新办公楼从本地一般计税项目的材料仓库领取钢材,该钢材是上月购进,已抵扣进项,账面成本为1500000元。?

(5)租入一台建筑专用设备,取得增值税专用发票注明金额150000元,税额19500元。无法划清是用于一般计税项目还是简易计税项目。?

假定本月取得相关票据均符合税法规定,并在本月按照规定认证抵扣进项税额。?

问题:

<1>、简述一般纳税人跨县(市、区)提供建筑服务预缴税款的政策规定。

<2>、计算该建筑企业在B市提供建筑服务应预缴的增值税并列出预缴时的会计分录。

<3>、计算业务(4)该建筑企业当期进项税额转出的金额。

<4>、计算该建筑企业当月在A市申报缴纳的增值税。

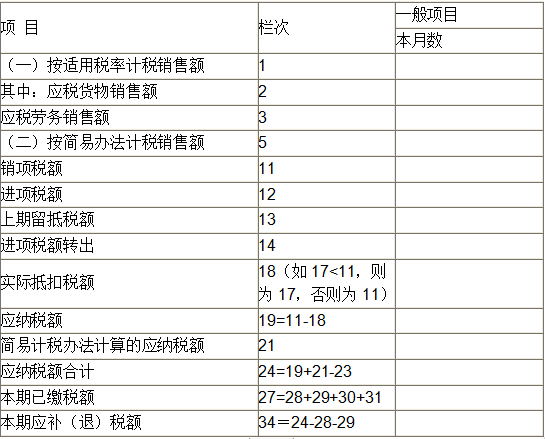

<5>、根据资料填写下列增值税纳税申报表(摘要)中的相关栏次。

(1)在本地提供建筑服务,开具增值税专用发票注明金额3000000元,税额270000元。?

在外省B市提供建筑服务,取得含税收入2180000元,其中支付分包商工程价款取得增值税专用发票注明金额600000元,税额54000元。当月竣工结算,已向项目所在地税务机关预缴了增值税并取得完税凭证。上述建筑服务均适用一般计税方法。?

(2)在本地提供建筑服务,该项目为老项目,开具增值税普通发票价税合计2060000元,采用简易计税方法。?

(3)采购一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额2300000元,税额299000元。?

(4)B市建筑工地2019年2月购进的一批建筑材料因管理不善被盗,经盘点确认被盗材料的实际成本为100000元(购进时均取得增值税专用发票,且相应的进项税额已在2月申报抵扣);该建筑企业建造一栋新办公楼从本地一般计税项目的材料仓库领取钢材,该钢材是上月购进,已抵扣进项,账面成本为1500000元。?

(5)租入一台建筑专用设备,取得增值税专用发票注明金额150000元,税额19500元。无法划清是用于一般计税项目还是简易计税项目。?

假定本月取得相关票据均符合税法规定,并在本月按照规定认证抵扣进项税额。?

问题:

<1>、简述一般纳税人跨县(市、区)提供建筑服务预缴税款的政策规定。

<2>、计算该建筑企业在B市提供建筑服务应预缴的增值税并列出预缴时的会计分录。

<3>、计算业务(4)该建筑企业当期进项税额转出的金额。

<4>、计算该建筑企业当月在A市申报缴纳的增值税。

<5>、根据资料填写下列增值税纳税申报表(摘要)中的相关栏次。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

第2题:

某生产企业位于北京市市区,为增值税小规模税人,对某大型国有企业销售了一批货物,发的价款为100万元,其缴纳的增值税为()元。

A:4

B:6

C:2.91

D:17

B:6

C:2.91

D:17

答案:C

解析:

本题考查增值税的计算。应纳税额=100/(1+3%)*3%=2.91(万元)。

第3题:

某生产企业为增值税一般纳税人(位于市区),主要经营内销和出口业务,2007年4月实际缴纳增值税40万元,出口货物免抵税额4万元。另外,进口货物缴纳增值税17万元,缴纳消费税30万元。该企业2007年4月应纳城市维护建设税( )万元。

A.2.80

B.3.08

C.2.52

D.5.81

正确答案:B

城建税进口不征,出口不退;出口棉涤得增值税应计缴城建税。应纳城建税=(40+4)×7%=3.08

城建税进口不征,出口不退;出口棉涤得增值税应计缴城建税。应纳城建税=(40+4)×7%=3.08

第4题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年5月发生如下业务:

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(1)该企业在C县提供建筑服务应预缴增值税( )万元。

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(1)该企业在C县提供建筑服务应预缴增值税( )万元。

A.0

B.3.00

C.3.07

D.4.58

B.3.00

C.3.07

D.4.58

答案:C

解析:

(1)该企业在C县提供建筑服务应预缴增值税=(222-54.5)÷(1+9%)×2%=3.07(万元)

第5题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。

A.0

B.8500

C.9350

D.10200

B.8500

C.9350

D.10200

答案:A

解析:

本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。

第6题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为( )元。查看材料

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为( )元。查看材料

A.0

B.8500

C.9350

D.10200

B.8500

C.9350

D.10200

答案:D

解析:

本题考查增值税销项税额的计算。销项税额=60000×17%=10200(元)。

第7题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元

答案:B,D

解析:

正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

第8题:

境内位于市区的某建筑公司2015年2月发生如下经营业务:承包一项位于县城的建筑工程,取得工程款共200万元;在境外提供建筑业劳务取得工程款300万元;将本*市的自建写字楼出租给某商业企业,预收租金100万元。已知该写字楼建筑成本为100万元,建筑业成本利润率为10%,则该建筑公司应纳城建税合计为()万元。

A.1.52

B.0.89

C.0.77

D.0.65

参考答案:D

(1)承包县城的建筑工程,应在县城缴纳营业税,应纳营业税=200×3%=6(万元),且按县城所在地的适用税率5%来缴纳城建税,应纳城建税=6×5%=0.3(万元);

(2)在境外提供建筑业劳务暂免征收营业税,所以也暂免征收城建税;

(3)将自建建筑物用于出租,不缴纳建筑业的营业税,但其出租行为,应按“服务业——租赁业”税目缴纳营业税,应纳营业税=100×5%=5(万元),所以应纳城建税=5×7%=0.35(万元);

(4)该建筑公司应纳城建税合计=0.3+0.35=0.65(万元)。

第9题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元

答案:C,D

解析:

正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

第10题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年5月发生如下业务:

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(2)该企业在A市申报时增值税的销项税额( )万元。

在机构所在地提供建筑服务,开具增值税专用发票注明金额400万元,税额36万元。另在B市C县提供建筑服务,取得含税收入222万元,其中支付分包商工程价款取得增值税专用发票注明金额50万元,税额4.5万元。上述建筑服务均适用一般计税方法。

根据上述资料,回答下列问题:

(2)该企业在A市申报时增值税的销项税额( )万元。

A.36

B.54.33

C.55.98

D.56.18

B.54.33

C.55.98

D.56.18

答案:B

解析:

(2)销项税额=36+222÷(1+9%)×9%=54.33(万元)