税务师职业资格

假设某公司明年需要现金3600万元,已知有价证券的报酬率为4%,将有价证券转换为现金的转换成本为200元,则该公司最佳现金持有量为( )万元。A.240 B.6000 C.60 D.2.4

题目

B.6000

C.60

D.2.4

相似问题和答案

第1题:

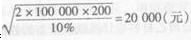

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求;

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(1)最佳现金持有量=[(2×250000×500)/10%]½=50000(元)(1分)

(2)最佳现金管理总成本=(2×250000×500×10%)½=5000(元)(1分)

转换成本=250000/50000×500=2500(元)(1分)

持有机会成本=50000/2×10%=2500(元)(1分)

(3)有价证券交易次数=250000/50000=5(次)(0.5分)

有价证券交易间隔期=360/5=72(天)(0.5分)

第2题:

某企业现金收支状况比较稳定,全年的现金需要量为100 000元,每次转换为有价证券的成本为200元,有价证券的报酬率为10%,则最佳现金持有量下的转换成本为( )元。

A.1 000

B.1 500

C.2 000

D.4 000

最佳现金持有量=

全年转换次数=100 000/20 000=5(次)

全年转换成本=5×200=1 000(元)

第3题:

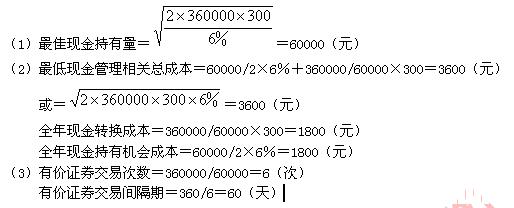

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模式计算蕞佳现金持有理。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

第4题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(1)最佳现金持有量=

=100000(元)

=100000(元)(2)最低现金管理相关总成本=

其中:

转换成本=500000/100000×500=2500(元) 持有机会成本=100000/2×5%=2500(元)

(3)有价证券交易次数=500000/100000=5(次) 有价证券交易间隔期=360/5=72(天)

第5题:

某企业预计年现金需要量1000000元,已知有价证券的报酬率为9%,将有价证券转换为现金的转换成本为50元,则最佳现金持有量为( )元。

A.100000

B.33333

C.25000

D.43000

第6题:

某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,有价证券转换成现金的成本为每次500元,有价证券报酬率为10%.则该公司的最佳现金持有量为( )元.

A.10000

B.25000

C.50000

D.100000

第7题:

中牧公司全年需要现金8100万元,已知有价证券的报酬率为6%,将有价证券转换为现金的转换成本为108元,则最佳现金持有量为( )元。

A.90000

B.162000

C.540000

D.900000

解析:最佳现金持有量=[(2×81000000×108)÷6%)1/2=540000(元)

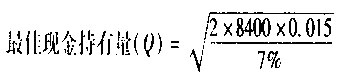

第8题:

假设某企业明年需要现金8400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的转换成本为150元,则最佳现金持有量和此时的相关最低总成本分别是( )。

A.60万元;4万元

B.60万元;4.2万元

C.80万元;4.5万元

D.80万元;4.2万元

解析:本题的主要考核点是最佳现金持有量确定的存货模型。最佳现金持有量C*=

[*]

相关总成本=机会成本+交易成本=2.1+2.1=4.2(万元)。

第9题:

假没某企业明年需要现金8400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的转换成本为150元,则最佳现金持有量和此时的相关最低总成本分别是( )。

A.60万元;4万元

B.60万元:4.2万元

C.80万元;4.5万元

D.80万元:4.2万元

根据最佳现金持有量的公式:

=60(万元)

机会成本=60/2×7%=2.1(万元)

交易成本=8400/60 ×(150÷10000)=2.1(万元)

相关总成本=机会成本+交易成本=4.2(万元)

第10题:

2.已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的每次转换成本500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)若企业每次现金管理的相关总成本的控制目标想控制在4500元以内,想通过控制现金与有价证券的转换成本达到此目标,则现金与有价证券的每次转换成本的限额为多少?

(1)计算最佳现金持有量。

最佳现金持有量=

=50000(元)

=50000(元)(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有 机会成本。

全年现金管理总成本=

=5000(元)

=5000(元)全年现金转换成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)交易次数=250000/50000=5(次)

交易间隔期=360/5=72(天)

(4)4500=

每次转换成本的限额F=405(元)