税务师职业资格

甲公司2019年计划投资购入一台新设备,有关资料如下: (1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。 (2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年 年初流动资产需要额为40万元,流动负债需要额为15万元。 (3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年 末需要支付修理费用4万元,最终报废净残值为40万元 (

题目

(1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年

年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年

末需要支付修理费用4万元,最终报废净残值为40万元

(4)假设公司的所得税税率为25%,需求最低投资报酮率为8%

已知:(P/A.8%,16)=4622(PF,8%,1)=0.925:(P/F,8%,4)=0735;(P/F.8%,6)=0.63

该设备投产第二年,需要增加的流动资金投资额是()万元。

B.25

C.15

D.40

相似问题和答案

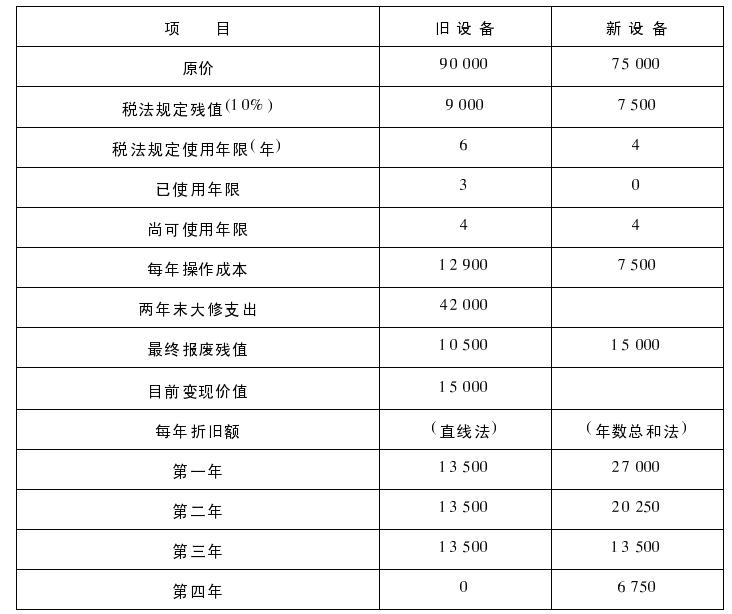

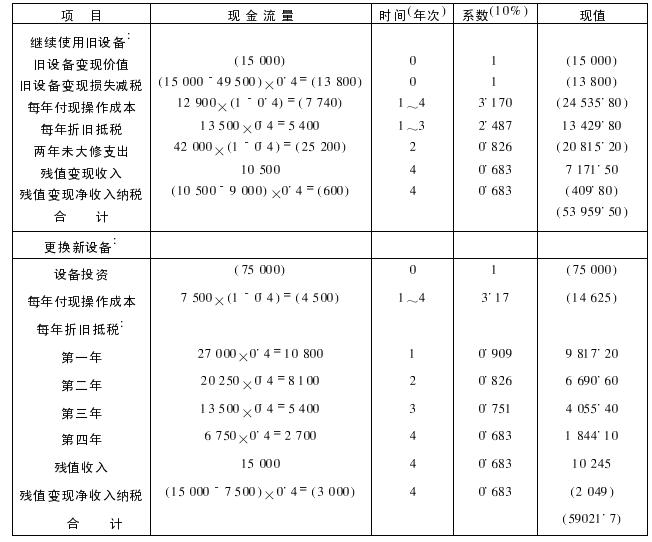

第1题:

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第2题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。

第3题:

.甲公司原由投资者A和投资者B共同出资成立,每人过出资200000元,各占50%的股份。经营两年后,投资者A和投资者B决定增加公司资本,此时有一新投资者C要求加入 甲公司。经有关部门批准后,甲公司实施增资。将实收资本增加到900000元。经三方协商,一致同意,完成下述投入后,三方投资者各拥有甲公司300000元实收资本,并各占甲公司1/3的算股份,各投资者的出资情况如下: (1)投资者A以一台设备投入甲公司作为中国增资,该设备原价180000元,已提折旧95000元,评估确认原价180000元,评估确认净值126000元。

(2)投资者B以一批原材料投入甲公司作为增资,该批材料账面价值105000元,评估确认价值110000元,税务部门认为应交增值税颔为18700元。投资者B已开具了增值税专用发票。

(3)投资者以银行存款投入甲公司390000元。要求:根据以上资料,公别编制甲公司接受投资者A、投资者B增资时以及投资者C初次出资时的会计分录。("应交税金"科目要求写出二级和三级明细科目)

答案:借:固定资产 180000

贷:累计折旧 54000

实收资本 100000

资本公积 26000

借:原材料 110000

应交税金-应交增值税(进项税额) 18700

贷:实收资本 100000

资本公积 28700

借:银行存款 390000

贷:实收资本 300000

资本公积 90000

第4题:

B.210

C.1296

D.1506

第5题:

3.写出盘亏设备批准处理前的会计分录。

第6题:

甲公司原由投资者A和投资者8共同出资成立,每人出资200 000元,各占50%的股份。经营两年后,投资者A和投资者8决定增加公司资本,此时有一新的投资者C要求加入甲公司。经有关部门批准后,甲公司实施增资,将实收资本增加到900 000元。经三方协商,一致同意,完成下述投入后,三方投资者各拥有甲公司300 000元实收资本,并各占甲公司1/3的股份。各投资者的出资情况如下:

(1)投资者A以一台设备投入甲公司作为增资,该设备原价180 000元,已提折旧95000元,投资合同中约定的价值为126000元。

(2)投资者B以一批原材料投人甲公司作为增资,该批材料账面价值105 000元,合同约定价值110 000元,税务部门认定应交增值税额为18 700元。投资者B已开具了增值税专用发票。

(3)投资者C以银行存款投入甲公司390 000元。

要求:

根据以上资料,分别编制甲公司接受投资者

A、投资者

B、增资时以及投资

C、初次出资时的会计分录。

(“应交税费”科目要求写出二级和三级明细科目。)

(1)借:固定资产 126 000

贷:实收资本--A 100 000

资本公积 26000

(2)借:原材料 110000

应交税费--应交增值税(进项税额) 18700

贷:实收资本--B 100000

资本公积 28 700

(3)借:银行存款 390000

贷:实收资本--C 300000(900000×1/3)

资本公积 90000

第7题:

(1)现金盘盈8500元,原因待查

(2)查明现金盘盈属于多收乙公司的货款,报经有关部门批准将给予退回。

(3)原材料盘亏3100元,原因待查

(4)经查明,原材料盘亏属于正常损失,报经有关部门批准后进行会计处理

(5)盘盈一台未入账的设备,该设备市场价格为65000元,估计的新旧程度为9成新

3.写出资料(3)的会计分录。

第8题:

甲公司原由投资者A和投资者B共同出资成立,每人出资200000元,各占50%的股份。经营两年后,投资者A和投资者B决定增加公司资本,此时有一新的投资者C要求加入甲公司。经有关部门批准后,甲公司实施增资,将实收资本增加到900000元。经三方协商,一致同意,完成下述投入后,三方投资者各拥有甲公司300000元实收资本,并各占甲公司1/3的股份。各投资者的出资情况如下:

(1)投资者A以一台设备投入甲公司作为增资,该设备原价200000元,已提折旧115000元,投资台同中约定的价值为154000元。

(2)投资者B以一批自产产品投入甲公司作为增资,该批产品账面价值120000元,合同约定价值130000元,税务部门认定应交增值税额为22100元投资者B已开具了增值税专用发票。投资者C以银行存款投入甲公司390000元。

要求:根据以上资料,分别编制甲公司接受投资者A、投资者B增资时以及投资者C初次出资时的会计分录。

(“应交税费”科目要求写出明细科目及专栏名称。)

(1)借:固定资产 154000

贷:实收资本——A 100000

资本公积 54000

(2)借:库存商品 130000

应交税费——应交增值税(进项税额) 22100

贷:实收资本——B 100000

资本公积 52100

(3)借:银行存款 390000

贷:实收资本——C 300000(900000×1/3)

资本公积 90000

第9题:

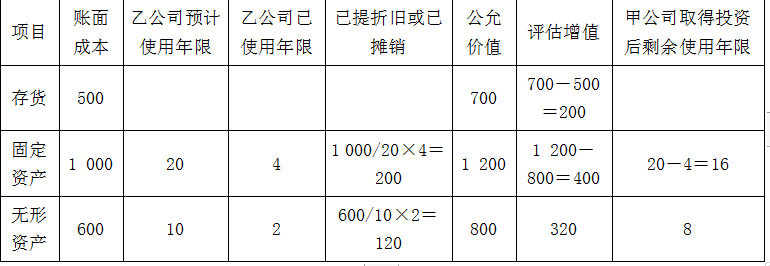

资料一:甲公司于2019年1月1日购入乙公司20%的股份,并自取得投资之日起派一名董事参与乙公司的财务和生产经营决策。取得投资日,乙公司可辨认净资产账面价值为6 000万元,可辨认净资产公允价值为6 920万元,除下列项目外,其账面其他资产、负债的公允价值与账面价值相同:

单位:万元

上述固定资产和无形资产属于乙公司的管理用资产,甲公司和乙公司均采用直线法计提折旧。至年末在甲公司取得投资时的乙公司账面存货有80%已对外出售。

资料二:假定乙公司于2019年实现净利润1 225万元,甲公司与乙公司的会计年度及采用的会计政策相同,甲、乙公司间未发生任何内部交易。不考虑所得税影响。

根据上述资料,甲公司会计处理?

①2019年:

方法一:调整后的净利润=1 225-200×80%-(1 200/16-1000/20)-(800/8-600/10)=1 225-160-25-40=1 000(万元)

方法二:调整后的净利润=1 225-200×80%-400/16-320/8=1 225-160-25-40=1 000(万元)

甲公司应享有份额=1 000×20%=200(万元)

借:长期股权投资——损益调整 200

贷:投资收益 200

②2020年:

假定乙公司于2020年发生净亏损405万元,甲公司取得投资时乙公司的账面存货剩余的20%在2020年对外出售。假定甲、乙公司间未发生任何内部交易。

调整后的净利润=-405-200×20%-400/16-320/8=-405-40-25-40=-510(万元)

甲公司应承担的份额=510×20%=102(万元)

借:投资收益 102

贷:长期股权投资——损益调整 102

第10题:

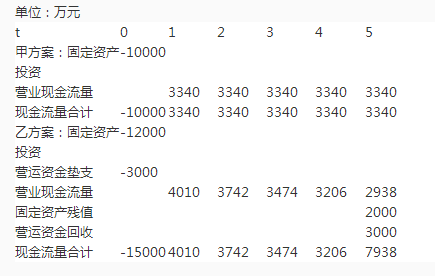

根据以下材料,回答81-84题

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

甲、乙两个方案的投资回收期相差( )年。查看材料

B.1.26

C.1.53

D.1.59

回收期相差年限=4.07-2.99=1.08(年)。