税务师职业资格

关于财务杠杆系数的计算,下列式子中正确的是( )。 A.财务杠杆系数=(基期息税前利润+基期固定成本)/基期息税前利润 B.财务杠杆系数=息税前利润变动率/销售量变动率 C.财务杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本) D.财务杠杆系数=基期息税前利润/基期利润总额

题目

关于财务杠杆系数的计算,下列式子中正确的是( )。

A.财务杠杆系数=(基期息税前利润+基期固定成本)/基期息税前利润

B.财务杠杆系数=息税前利润变动率/销售量变动率

C.财务杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本)

D.财务杠杆系数=基期息税前利润/基期利润总额

B.财务杠杆系数=息税前利润变动率/销售量变动率

C.财务杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本)

D.财务杠杆系数=基期息税前利润/基期利润总额

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于财务杠杆的表述,不正确的有( )。

A.财务杠杆系数由企业资本结构决定,债务资本比率越高时,财务杠杆系数越大

B.财务杠杆系数反映财务风险,即财务杠杆系数越大,财务风险也就越大

C.财务杠杆系数受销售结构的影响

D.财务杠杆系数可以反映息税前盈余随着每股盈余的变动而变动的幅度

正确答案:CD

解析:财务风险是指全部资本中债务资本比率的变化带来的风险。当债务资本比率较高时,投资者将负担较多的债务成本,并经受较多的财务杠杆作用所引起的收益变动的冲击,从而加大财务风险,所以A正确。财务杠杆作用的大小是用财务杠杆系数来表示的,财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大,因此B正确。财务杠杆系数是不受销售结构影响的,因而C是错误的。财务杠杆系数说明的是息税前盈余增长引起的每股盈余的增长幅度,因此D把因果颠倒了。

解析:财务风险是指全部资本中债务资本比率的变化带来的风险。当债务资本比率较高时,投资者将负担较多的债务成本,并经受较多的财务杠杆作用所引起的收益变动的冲击,从而加大财务风险,所以A正确。财务杠杆作用的大小是用财务杠杆系数来表示的,财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大,因此B正确。财务杠杆系数是不受销售结构影响的,因而C是错误的。财务杠杆系数说明的是息税前盈余增长引起的每股盈余的增长幅度,因此D把因果颠倒了。

第2题:

下列关于财务杠杆的论述正确的有()。

A:在资本总额及负债结构不变的情况下,财务杠杆系数越高,每股盈余增长越快

B:财务杠杆系数越大,对财务杠杆利益的影响越强

C:财务杠杆系数越大,财务风险越大

D:财务杠杆系数的大小与财务风险无关

E:财务杠杆系数是普通股每股盈余的变动率相当于息税前盈余变动率的倍数

B:财务杠杆系数越大,对财务杠杆利益的影响越强

C:财务杠杆系数越大,财务风险越大

D:财务杠杆系数的大小与财务风险无关

E:财务杠杆系数是普通股每股盈余的变动率相当于息税前盈余变动率的倍数

答案:A,B,C,E

解析:

财务杠杆又称融资杠杆,是指由于固定财务费用的存在,使权益资本净利率(或每股利润)的变动率大于息税前利润(EBIT)变动率的现象。它有两种基本形态:①在现有资本与负债结构不变的情况下,由于息税前利润的变动而对所有者权益产生影响;②在息税前利润不变的情况下,改变不同的资本与负债的结构比例而对所有者权益产生的影响。财务杠杆的大小一般用财务杠杆系数来衡量。财务杠杆系数是指普通股每股税后利润变动率相当于息税前利润变动率的倍数。财务杠杆系数越大,对财务杠杆利益的影响越强,筹资风险越高。

第3题:

下列关于财务杠杆系数表述正确的是( )。

A.在资本总额及负债比率不变的情况下,财务杠杆系数越高,每股利润增长越快

B.财务杠杆效应是指利用债务筹资给企业带来的额外收益

C.财务杠杆影响的是息税前利润

D.财务杠杆系数越大,财务风险越大

正确答案:ABD

解析:财务杠杆系数表明的是息税前盈余增长所引起的每股收益的增长幅度,而不是息税前利润。

解析:财务杠杆系数表明的是息税前盈余增长所引起的每股收益的增长幅度,而不是息税前利润。

第4题:

下列关于财务杠杆的表述中,正确的有()。

A.负债为零时财务杠杆系数为1

B.在其他条件相同的情况下,负债越高,财务杠杆系数越大

C.财务杠杆系数越大,财务风险越高

D.财务杠杆系数越大,财务风险越低

B.在其他条件相同的情况下,负债越高,财务杠杆系数越大

C.财务杠杆系数越大,财务风险越高

D.财务杠杆系数越大,财务风险越低

答案:B,C

解析:

若没有负债但有优先股,财务杠杆系数并不为1,所以A不正确;财务杠杆系数越大,财务风险越高,所以D不正确。

第5题:

下列对财务杠杆系数的表述,正确的有( )。

Ⅰ.财务杠杆系数越大,财务风险越小

Ⅱ.财务杠杆系数越大,财务风险越大

Ⅲ.财务杠杆系数越大,预期的每股收益也越大

Ⅳ.财务杠杆系数表明的是息税前利润变化率相当于每股收益变化率的倍数

Ⅴ.企业无负债时,财务杠杆系数为1

Ⅰ.财务杠杆系数越大,财务风险越小

Ⅱ.财务杠杆系数越大,财务风险越大

Ⅲ.财务杠杆系数越大,预期的每股收益也越大

Ⅳ.财务杠杆系数表明的是息税前利润变化率相当于每股收益变化率的倍数

Ⅴ.企业无负债时,财务杠杆系数为1

A、Ⅰ,Ⅱ

B、Ⅰ,Ⅱ,Ⅲ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ

B、Ⅰ,Ⅱ,Ⅲ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ

答案:C

解析:

C

财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;如果固定性融资成本债务利息或优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。

财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;如果固定性融资成本债务利息或优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。

第6题:

在一般情况下,下列关于杠杆系数的说法,正确的是( )。

A.经营杠杆系数越大,复合杠杆系数就越大

B.财务杠杆系数越大,复合杠杆系数就越小

C.复合杠杆系数越大,经营杠杆系数就越大

D.复合杠杆系数越大,经营风险就越大

正确答案:A

复合杠杆系数=经营杠杆系数×财务杠杆系数,经营杠杆系数越大,则复合杠杆系数越大,复合风险越大。

复合杠杆系数=经营杠杆系数×财务杠杆系数,经营杠杆系数越大,则复合杠杆系数越大,复合风险越大。

第7题:

以下关于财务杠杆系数的表述中,正确的有( )。

A:财力杠杆系数越大,表明财务杠杆作用越小,财务风险也越小

B:财务杠杆系数是普通股每股税后利润变动率相当于息税前利润变动率的倍数

C:财务杠杆系数是估计财务杠杆利益的大小,评价财务风险程度的高低

D:财务杠杆系数的计算公式为:DFL=(△EBIT/EBIT)/(△EPS/EPS)

E:财务杠杆系数可用来反映财务杠杆的作用程序

B:财务杠杆系数是普通股每股税后利润变动率相当于息税前利润变动率的倍数

C:财务杠杆系数是估计财务杠杆利益的大小,评价财务风险程度的高低

D:财务杠杆系数的计算公式为:DFL=(△EBIT/EBIT)/(△EPS/EPS)

E:财务杠杆系数可用来反映财务杠杆的作用程序

答案:B,C,E

解析:

第8题:

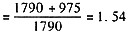

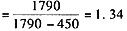

计算企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。

正确答案:经营杠杆系数 财务杠杆系数

财务杠杆系数 复合杠杆系数=1.54×1.34=2.06。

复合杠杆系数=1.54×1.34=2.06。

经营杠杆系数

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。经营杠杆系数

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

第9题:

下列关于财务杠杆系数的说法正确的是( )。

A.资本密集型企业应保持较低的财务杠杆系数

B.在企业初创阶段应保持较高的财务杠杆系数

C.劳动密集型企业应保持较低的财务杠杆系数

D.在企业扩张成熟期应保持较低的财务杠杆系数

B.在企业初创阶段应保持较高的财务杠杆系数

C.劳动密集型企业应保持较低的财务杠杆系数

D.在企业扩张成熟期应保持较低的财务杠杆系数

答案:A

解析:

一般来说,固定资产比重较大的资本密集型企业,经营成本构成中固定性经营成本(用直线法计提的固定资产折旧费)占的比重大,经营杠杆系数高,经营风险大,因此,应保持较小的财务杠杆系数和财务风险,企业筹资主要依靠权益资本;变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,因此应保持较大的财务杠杆系数和财务风险,企业筹资主要依靠债务资金。一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营风险大,经营杠杆系数高,因此,应保持较小的财务杠杆系数和财务风险,企业筹资主要依靠权益资本;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营风险小,经营杠杆系数低,因此,应保持较大的财务杠杆系数和财务风险,企业筹资主要依靠债务资本。

第10题:

关于联合杠杆系数的计算,下列式子错误的是( )。

A.联合杠杆系数=每股收益变动率/营业收入变动率

B.联合杠杆系数=经营杠杆系数+财务杠杆系数

C.联合杠杆系数=基期边际贡献/(基期税前利润-基期税前优先股股利)

D.联合杠杆系数=归属于普通股股东的净利润变动率/销量变动率

B.联合杠杆系数=经营杠杆系数+财务杠杆系数

C.联合杠杆系数=基期边际贡献/(基期税前利润-基期税前优先股股利)

D.联合杠杆系数=归属于普通股股东的净利润变动率/销量变动率

答案:B

解析:

联合杠杆系数=经营杠杆系数×财务杠杆系数。