税务师职业资格

M公司于20×9年1月1日以600万元的价格购进N公司当日发行的面值为550万元的公司债券。其中债券的买价为595万元,相关税费为5万元。公司债券票面利率为8%,期限为5年,一次还本付息。M公司将其分类为以摊余成本计量的金融资产核算,则购入时M公司记入“债权投资——利息调整”科目的金额为( )万元。A.600 B.550 C.50 D.5

题目

M公司于20×9年1月1日以600万元的价格购进N公司当日发行的面值为550万元的公司债券。其中债券的买价为595万元,相关税费为5万元。公司债券票面利率为8%,期限为5年,一次还本付息。M公司将其分类为以摊余成本计量的金融资产核算,则购入时M公司记入“债权投资——利息调整”科目的金额为( )万元。

A.600

B.550

C.50

D.5

B.550

C.50

D.5

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

2×17年1月1日,甲公司折价购入某公司于当日发行的5年期债券,面值600万元,票面年利率6%,到期一次还本付息,按年计提利息。甲公司将其分类为以摊余成本计量的金融资产核算。2×17年甲公司分摊利息调整的金额为3.6万元。不考虑其他因素影响,则该项投资在2×17年应确认的投资收益为( )万元。

A.44.80

B.39.60

C.32.40

D.27.20

B.39.60

C.32.40

D.27.20

答案:B

解析:

甲公司是折价购入该债券,因此初始确认时利息调整明细在贷方:

借:债权投资——成本

贷:银行存款

债权投资——利息调整

2×17年年末计提利息时,利息调整应该在借方,确认投资收益金额=600×6%+3.6=39.6(万元):

借:债权投资——应计利息 (600×6%)36

——利息调整 3.6

贷:投资收益 39.6

借:债权投资——成本

贷:银行存款

债权投资——利息调整

2×17年年末计提利息时,利息调整应该在借方,确认投资收益金额=600×6%+3.6=39.6(万元):

借:债权投资——应计利息 (600×6%)36

——利息调整 3.6

贷:投资收益 39.6

第2题:

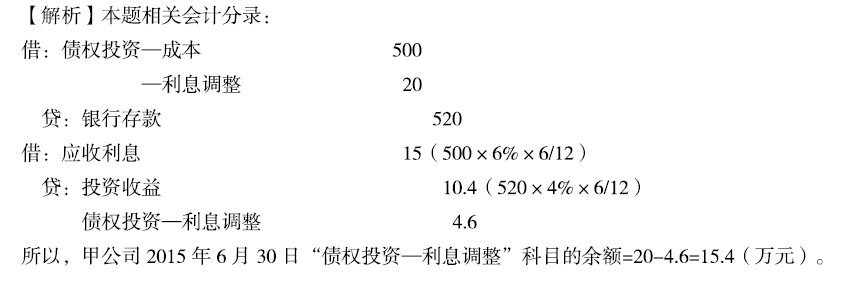

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。

A.10.4.

B.15.4

C.4.6

D.20.0

B.15.4

C.4.6

D.20.0

答案:B

解析:

第3题:

甲企业于2008年1月1日,以560万元的价格购进当日发行的面值为600万元的公司债券。其中债券的买价为555万元,相关税费为5万元。该公司债券票面利率为4%,期限为3年,到期一次还本付息,实际利率为5%,企业准备持有至到期。则2008年12月31日该持有至到期投资的摊余成本为( )万元。

A.584

B.588

C.556

D.650

正确答案:B

该持有至到期投资的摊余成本=600— 40+24+4=588(万元)。

该持有至到期投资的摊余成本=600— 40+24+4=588(万元)。

第4题:

甲公司于2×18 年1 月1 日以2900 万元的价款购入乙公司于当日发行的3 年期、到期一次还本付息的公司债券。该公司债券票面年利率为5%,面值为3000 万元,甲公司另支付交易费用9.75 万元。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将其分类为以摊余成本计量的金融资产,并采用实际利率法核算。不考虑其他因素,甲公司因持有该债券投资累计确认的投资收益金额为( )。

A.无法确定

B.550 万元

C.100 万元

D.540.25 万元

B.550 万元

C.100 万元

D.540.25 万元

答案:D

解析:

债权投资的入账价值=2900+9.75=2909.75(万元),小于面值,属于折价发行的债券,此时每年年末应该进行的账务处理为:

借:债权投资——应计利息【面值×票面利率】

债权投资——利息调整【差额】

贷:投资收益【摊余成本×实际利率】

确认三年的实际利息后,初始取得该投资时“债权投资——利息调整”的余额为0。因此,三年累计确认的投资收益=“债权投资——应计利息”三年累计金额+“债权投资——利息调整”三年累计金额=3000×5%×3+(3000-2909.75)=540.25(万元)。

借:债权投资——应计利息【面值×票面利率】

债权投资——利息调整【差额】

贷:投资收益【摊余成本×实际利率】

确认三年的实际利息后,初始取得该投资时“债权投资——利息调整”的余额为0。因此,三年累计确认的投资收益=“债权投资——应计利息”三年累计金额+“债权投资——利息调整”三年累计金额=3000×5%×3+(3000-2909.75)=540.25(万元)。

第5题:

M公司于2×12年1月1日从证券市场上购入N公司同日发行的债券,该债券期限为3年、票面年利率为5%,到期一次还本付息,利息按单利计算,到期日为2×14年12月31日。M公司购入债券的面值为1200万元,实际支付价款为1150.65万元,另支付相关交易费用8万元。M公司管理金融资产的业务模式是以收取合同现金流量为目标,该金融资产合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付,M公司将该债券分类为以摊余成本计量的金融资产。购入债券的实际年利率为6%,则下列各项关于M公司的会计处理中,正确的有( )。

A.M公司购入N公司债券的入账价值为1158.65万元

B.2×12年12月31日,该项债券投资的摊余成本为1168.17万元

C.2×13年度应确认的利息收入的金额为73.69万元

D.2×14年度“债权投资——利息调整”的摊销额为18.14万元

B.2×12年12月31日,该项债券投资的摊余成本为1168.17万元

C.2×13年度应确认的利息收入的金额为73.69万元

D.2×14年度“债权投资——利息调整”的摊销额为18.14万元

答案:A,C,D

解析:

M公司购入N公司债券的入账价值=1150.65+8=1158.65(万元),选项A正确;2×12年12月31日,债券投资的摊余成本=1158.65×(1+6%)=1228.17(万元),选项B不正确;2×13年应确认的利息收入=1228.17×6%=73.69(万元),选项C正确;购入债券时,“债权投资——利息调整”的金额=1200-1158.65=41.35(万元),2×12年摊销的金额=1158.65×6%-1200×5%=9.52(万元),2×13年摊销的金额=73.69-1200×5%=13.69(万元),2×14年摊销的金额=41.35-13.69-9.52=18.14(万元),选项D正确。

第6题:

甲公司于2×18年1月1日以2900万元的价款购入乙公司于当日发行的3年期、到期一次还本付息的公司债券。该公司债券票面年利率为5%,面值为3000万元,甲公司另支付交易费用9.75万元。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将其分类为以摊余成本计量的金融资产,并采用实际利率法核算。不考虑其他因素,甲公司因持有该债券投资累计确认的投资收益金额为( )万元。

A.100

B.240.25

C.550

D.540.25

B.240.25

C.550

D.540.25

答案:D

解析:

债权投资的入账价值=2900+9.75=2909.75(万元),小于面值,属于折价发行的债券,此时每年年末应该进行的账务处理为:

借:债权投资——应计利息【面值×票面利率】

债权投资——利息调整【差额】

贷:投资收益【摊余成本×实际利率】

确认三年的实际利息后,初始取得该投资时“债权投资——利息调整”的余额为0。因此,三年累计确认的投资收益=“债权投资——应计利息”三年累计金额+“债权投资——利息调整”三年累计金额=3000×5%×3+(3000-2909.75)=540.25(万元)。

借:债权投资——应计利息【面值×票面利率】

债权投资——利息调整【差额】

贷:投资收益【摊余成本×实际利率】

确认三年的实际利息后,初始取得该投资时“债权投资——利息调整”的余额为0。因此,三年累计确认的投资收益=“债权投资——应计利息”三年累计金额+“债权投资——利息调整”三年累计金额=3000×5%×3+(3000-2909.75)=540.25(万元)。

第7题:

甲公司2011年度至2013年度对乙公司债券投资业务的相关资料如下:

(1)2011年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为以摊余成本计量的金融资产核算,该债券面值总额为1 000万元,票面年利率为5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际年利率为7.47%。

(2)2011年12月31日,甲公司收到乙公司支付的债券利息50万元。(3)2012年12月31日,甲公司收到乙公司支付的债券利息50万元。当日确认减值准备135.75万元。

(4)2013年1月1日,甲公司以801万元的价格全部售出所持有的乙公司债券,款项已收存银行。

假定甲公司以摊余成本计量的金融资产全部为对乙公司的债券投资。除上述资料外,不考虑其他因素。

要求:

(1)计算甲公司2011年度以摊余成本计量的金融资产的利息收入。

(2)计算甲公司2012年度以摊余成本计量的金融资产的利息收入。

(3)计算甲公司2013年1月1日出售以摊余成本计量的金融资产的损益。

(4)根据资料(1)至(4),逐笔编制甲公司以摊余成本计量的金融资产相关的会计分录。

(“债权投资”科目要求写出必要的明细科目;答案中的金额单位用万元表示)

(1)2011年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为以摊余成本计量的金融资产核算,该债券面值总额为1 000万元,票面年利率为5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际年利率为7.47%。

(2)2011年12月31日,甲公司收到乙公司支付的债券利息50万元。(3)2012年12月31日,甲公司收到乙公司支付的债券利息50万元。当日确认减值准备135.75万元。

(4)2013年1月1日,甲公司以801万元的价格全部售出所持有的乙公司债券,款项已收存银行。

假定甲公司以摊余成本计量的金融资产全部为对乙公司的债券投资。除上述资料外,不考虑其他因素。

要求:

(1)计算甲公司2011年度以摊余成本计量的金融资产的利息收入。

(2)计算甲公司2012年度以摊余成本计量的金融资产的利息收入。

(3)计算甲公司2013年1月1日出售以摊余成本计量的金融资产的损益。

(4)根据资料(1)至(4),逐笔编制甲公司以摊余成本计量的金融资产相关的会计分录。

(“债权投资”科目要求写出必要的明细科目;答案中的金额单位用万元表示)

答案:

解析:

(1)甲公司 2011 年度以摊余成本计量的金融资产应确认的利息收入=900×7.47%=67.23(万元)。

(2) 2011 年 12 月 31 日, 以摊余成本计量的金融资产的摊余成本=900×(1+7.47%) -1

000×5%=917.23(万元); 2012 年 12 月 31 日以摊余成本计量的金融资产应确认的利息收入

=917.23×7.47%=68.52(万元)。

(3)甲公司 2013 年 1 月 1 日出售以摊余成本计量的金融资产的损益(投资收益) =801-

(900+17.23+18.52-135.75) =1(万元)。

(4) 2011 年 1 月 1 日:

借: 债权投资——成本 1 000

贷:银行存款 900

债权投资——利息调整 100

2011 年 12 月 31 日:

借:应收利息 50(1 000×5%)

债权投资——利息调整 17.23

贷: 利息收入 67.23(900×7.47%)

借:银行存款 50

贷:应收利息 50

2012 年 12 月 31 日:

借:应收利息 50(1000×5%)

债权投资——利息调整 18.52

贷: 利息收入 68.52(917.23×7.47%)

借:银行存款 50

贷:应收利息 50

借: 信用减值损失 135.75

贷: 债权投资减值准备 135.75

2013 年 1 月 1 日:

借:银行存款 801

债权投资——利息调整 64.25

(100-17.23-18.52)

债权投资减值准备 135.75

贷: 债权投资——成本 1 000

投资收益 1

(2) 2011 年 12 月 31 日, 以摊余成本计量的金融资产的摊余成本=900×(1+7.47%) -1

000×5%=917.23(万元); 2012 年 12 月 31 日以摊余成本计量的金融资产应确认的利息收入

=917.23×7.47%=68.52(万元)。

(3)甲公司 2013 年 1 月 1 日出售以摊余成本计量的金融资产的损益(投资收益) =801-

(900+17.23+18.52-135.75) =1(万元)。

(4) 2011 年 1 月 1 日:

借: 债权投资——成本 1 000

贷:银行存款 900

债权投资——利息调整 100

2011 年 12 月 31 日:

借:应收利息 50(1 000×5%)

债权投资——利息调整 17.23

贷: 利息收入 67.23(900×7.47%)

借:银行存款 50

贷:应收利息 50

2012 年 12 月 31 日:

借:应收利息 50(1000×5%)

债权投资——利息调整 18.52

贷: 利息收入 68.52(917.23×7.47%)

借:银行存款 50

贷:应收利息 50

借: 信用减值损失 135.75

贷: 债权投资减值准备 135.75

2013 年 1 月 1 日:

借:银行存款 801

债权投资——利息调整 64.25

(100-17.23-18.52)

债权投资减值准备 135.75

贷: 债权投资——成本 1 000

投资收益 1

第8题:

M公司于20×9年1月1日以600万元的价格购进N公司当日发行的面值为550万元的公司债券。其中债券的买价为595万元,相关税费为5万元。公司债券票面利率为8%,期限为5年,一次还本付息。M公司将其分类为以摊余成本计量的金融资产核算,则购入时M公司记入“债权投资——利息调整”科目的金额为( )万元。

A、600

B、550

C、50

D、5

B、550

C、50

D、5

答案:C

解析:

购入时M公司计入“债权投资——利息调整”的金额=(595+5)-550=50(万元)。

借:债权投资——成本550

——利息调整50

贷:银行存款600

借:债权投资——成本550

——利息调整50

贷:银行存款600

第9题:

2020年1月1日,甲公司以2910万元购入乙公司当日发行的面值总额为3000万元的公司债券,另支付交易费用40万元。该债券期限为5年,票面年利率为4%,实际年利率为5%,每年年末支付利息,到期偿还本金。甲公司将该债券作为以摊余成本计量的金融资产核算。不考虑其他因素,2020年12月31日,甲公司该债券投资的利息收入为( )万元。

A.120

B.147.5

C.145.5

D.152

B.147.5

C.145.5

D.152

答案:B

解析:

2020年12月31日,甲公司该债券投资的利息收入=(2910+40)×5%=147.5(万元)。

第10题:

M公司于20×9年1月1日以600万元的价格购进N公司当日发行的面值为550万元的公司债券。其中债券的买价为595万元,相关税费为5万元。公司债券票面利率为8%,期限为5年,一次还本付息。M公司将其划分为持有至到期投资,则购入时M公司记入“持有至到期投资——利息调整”科目的金额为( )万元。

A.600

B.550

C.50

D.5

B.550

C.50

D.5

答案:C

解析:

C解析:购入时M公司记入“持有至到期投资——利息调整”科目的金额=600-550=50(万元)。本

题会计分录为:借:持有至到期投资——成本 550 ——利息调整 50

贷:银行存款 600

题会计分录为:借:持有至到期投资——成本 550 ——利息调整 50

贷:银行存款 600