(中级)银行从业

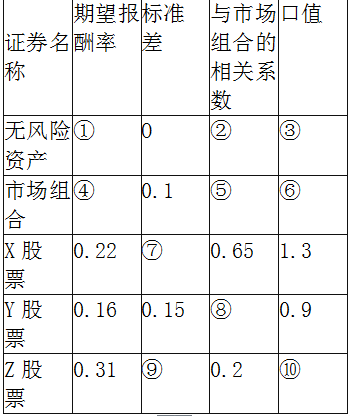

假设资本资产定价模型成立,相关证券的风险与收益信息如表 所示。(注:表中的数字是相互关联的)某证券的风险与收益信息表根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受( )因素的影响。 A.系统性风险 B.投资分配比例 C.证券种类的选择 D.非系统性风险

题目

某证券的风险与收益信息表

根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受( )因素的影响。

B.投资分配比例

C.证券种类的选择

D.非系统性风险

相似问题和答案

第1题:

资本资产定价模型与套利定价模型的区别在于( )。

A.资本资产定价模型的假设最多但模型本身简单,将影响风险的因子归为市场

B.套利定价模型假设少,模型复杂,需评估多个因子及其参数

C.套利定价模型无法识别支配资产预期收益率的因子

D.套利定价模型在历史数据处理与分析中的表现优于资本资产定价模型

75. ABCD【解析】资本资产定价模型需要的假设多,但模型本身比较简单,而套利定价模型因素比较多,且假设少。

第2题:

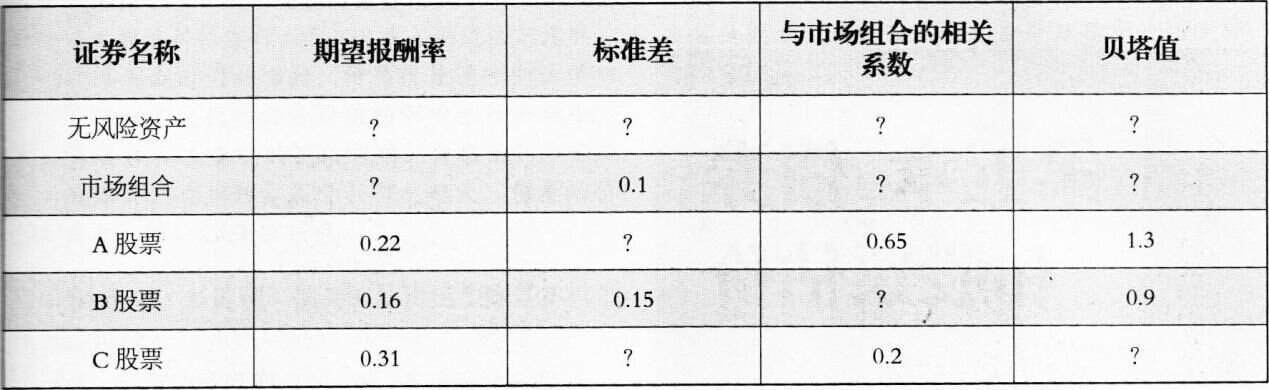

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。资料如表4-3所示。

表4—3

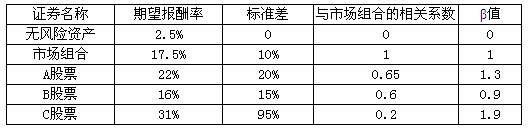

如表4-4所示。表4-4(1)无风险资产的标准差、与市场组合的相关系数、贝塔值,可以根据其定义判断。(2)市场组合与市场组合的相关系数、贝塔值,可以根据其定义判断。(3)利用A股票和B股票的数据解联立方程:0.22=无风险资产报酬率+1.3×(市场组合报酬率一无风险资产报酬率)0.16=无风险资产报酬率+0.9×(市场组合报酬率一无风险资产报酬率)无风险资产报酬率=0.025市场组合报酬率=0.175(4)根据贝塔值的计算公式求A股票的标准差根据公式:B=与市场组合的相关系数×(股票标准差/市场组合标准差)1.3=0.65×(标准差/0.1)标准差=0.2(5)根据贝塔值的计算公式求B股票的相关系数0.9=r×(0.15/0.1)r=0.6(6)根据资本资产定价模型计算C股票的贝塔值0.31=0025+B×(0.175-0.025)B=1.9(7)根据贝塔值的计算公式求C股票的标准差1.9=0.2×(标准差/0.1)标准差=0.95

第3题:

资本资产定价模型的一个重要假设是投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。( )

资本资产定价模型的假设共有三个:①投资者都依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平,并采用证券组合投资的方法选择最优证券组合;②投资者对证券的收益、风险及证券间的关联性具有完全相同的预期;③资本市场无摩擦。

第4题:

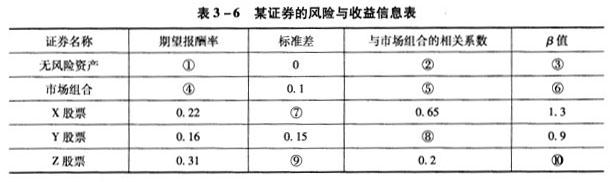

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。

A:0.85

B:0.95

C:1.2

D:1.5

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。

第5题:

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。

A:系统性风险

B:投资分配比例

C:证券种类的选择

D:非系统性风险

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。

第6题:

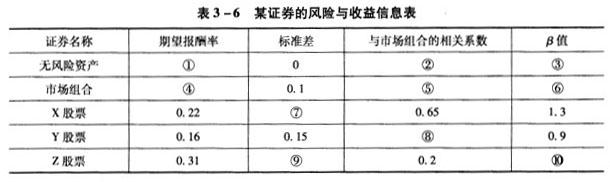

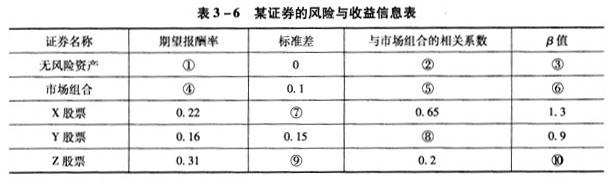

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2

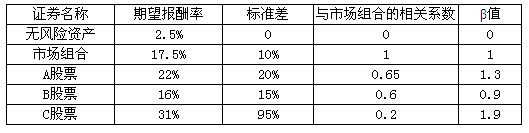

证券名称 |

期望报酬率 |

标准差 | 与市场组合 的相关系数 |

β值 |

无风险资产 | 2.5% | 0 | 0 | 0 |

市场组合 | 17.5% | 10% | 1 | 1 |

A股票 | 22% | 20% | 0.65 | 1.3 |

B股票 | 16% | 15% | 0.6 | 0.9 |

C股票 | 31% | 95% | 0.2 | 1.9 |

根据1.3=0.65×A股票的标准差/10%可知:A股票的标准差=1.3×10%/0.65=0.2

根据0.9=B股票与市场组合的相关系数×15%/10%可知:

B股票与市场组合的相关系数=0.9×10%/15%=0.6

利用A股票和B股票给定的有关资料和资本资产定价模型可以推算出无风险收益率和市场收益率:根据22%=Rf+1.3×(Rm-Rf)

16%=Rf+0.9×(Rmm-Rf)

可知:(22%-16%)=0.4×(Rm-Rf)即:(R。-Rf)=15%

代人22%-Rf+1.3×(Rm-Rf)得:Rf=2.5%,Rm=17.5%

根据:31%=2.5%+C股票的β值×(17.5%-2.5%)

可知:C股票的β值=(31%-2.5%)/(17.5%-2.5%)=1.9

根据1.9=0.2×C股票的标准差/10%可知:C股票的标准差=1.9×10%/0.2=95%

其他数据可以根据概念和定义得到。

市场组合β系数为1,市场组合与自身的相关系数为1,无风险资产报酬率的标准差和β系数均为0,无风险资产报酬率与市场组合报酬率不相关,因此它们的相关系数为0。

第7题:

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写表格中,并列出计算过程)。

解析:根据已知资料和β系数的定义公式(某股票的β系数=该股票与市场组合的相关系数×该股票的标准差/市场组合的标准差),可以推算A股票的标准差和B股票与市场组合的相关系数:

解析:根据已知资料和β系数的定义公式(某股票的β系数=该股票与市场组合的相关系数×该股票的标准差/市场组合的标准差),可以推算A股票的标准差和B股票与市场组合的相关系数:本题中,A股票与市场组合的相关系数为0.65,市场组合的标准差为10%,A股票的β系数为1.3,代入公式有:1.3=0.65×A股票的标准差/10%,A股票的标准差=1.3×10%/0.65=20%

由于B股票的标准差为15%,β系数为0.9,市场组合的标准差为10%,所以有:0.9=B股票与市场组合的相关系数×15%/10%,即:B股票与市场组合的相关系数=0.9×10%/15%=0.6

利用A股票和B股票给定的有关资料和资本资产定价模型“期望报酬率=Rf+β×(Rm-Rf)”可以推算出无风险资产期望报酬率(Rf)和市场组合期望报酬率(Rm):

根据

22%=Rf+1.3×(Rm-Rf)

16%=Rf+0.9×(Rm-Rf)

可知:Rm=17.5%;Rf=2.5%

利用资本资产定价模型和β系数的定义公式可以分别推算出C股票的β系数和C股票的标准差:

根据:31%=2.5%+C股票的β值×(17.5%-2.5%)可知:

C股票的β值=(31%-2.5%)/(17.5%-2.5%)=1.9

根据β系数的定义公式可知:C股票的β系数=C股票与市场组合的相关系数×C股票的标准差/市场组合的标准差

即:C股票的标准差=C股票的β系数×市场组合的标准差/C股票与市场组合的相关系数=1.9×10%/0.2=95%

其他数据可以根据概念和定义得到:

市场组合相对于它自己的β系数为1;市场组合与自身一定是完全正相关的,因此,市场组合与自身的相关系数为1;无风险资产由于没有风险,而标准差和β系数均是用来衡量风险的,因此无风险资产报酬率的标准差和β系数均为0;无风险资产报酬率是确定的,不随市场组合报酬率的变化而变化,因此,无风险资产报酬率与市场组合报酬率不相关,它们的相关系数为0。

第8题:

资本资产定价模型是建立在若干假设条件基础上的,这个假设条件有( ).

A.投资者都依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平

B.投资者对证券的收益、风险及证券间的关联性具有完全相同的预期

C.信息在市场中自由流动

D.可以卖空

101. ABCD【解析】资本资产定价模型是建立在若干假设条件基础上的。这些假设条件可概括为如下三项假设:假设一,投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平;假设二,投资者对证券的收益、风险及证券间的关联性具有完全相同的预期;假设三,资本市场没有摩擦,该假设意味着在分析问题的过程中,不考虑交易成本和对红利、股息及资本利得的征税,信息在市场中自由流动,任何证券的交易单位都是无限可分的,市场只有一个无风险借贷利率,在借贷和卖空上没有限制。本题不仅要知道资本资产定价模型的假设,还要了解这些假设的含义。

第9题:

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。

A:0和0

B:0和1

C:1和0

D:1和1

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。

第10题:

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。

A:0.9

B:1.5

C:1.9

D:2.4

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。