会计从业(超押卷)

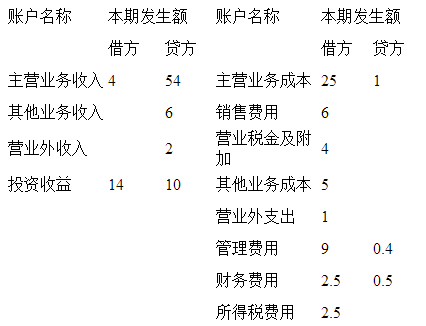

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 5.“利润总额”为( )万元。

题目

5.“利润总额”为( )万元。

相似问题和答案

第1题:

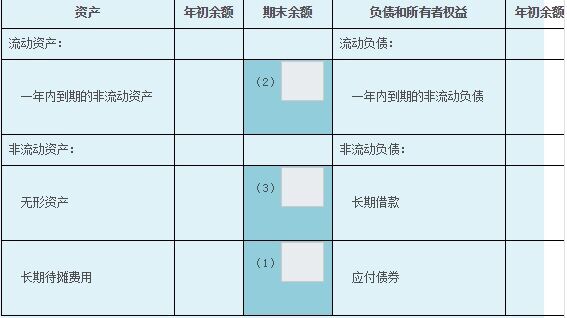

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

(2)一年内到期的非流动资产=20(万元)

(3)无形资产项目金额=50-5-9=36(万元)

(4)长期借款项目金额=35-10=25(万元)

(5)一年内到期的非流动负债=10(万元)

第2题:

B.甲公司2×17年损益影响为50万元

C.商标权出售产生资产处置损益20万元

D.商标权出售产生资产处置损益10万元

借:银行存款 200

累计摊销 120

贷:无形资产 300

资产处置损益 20

第3题:

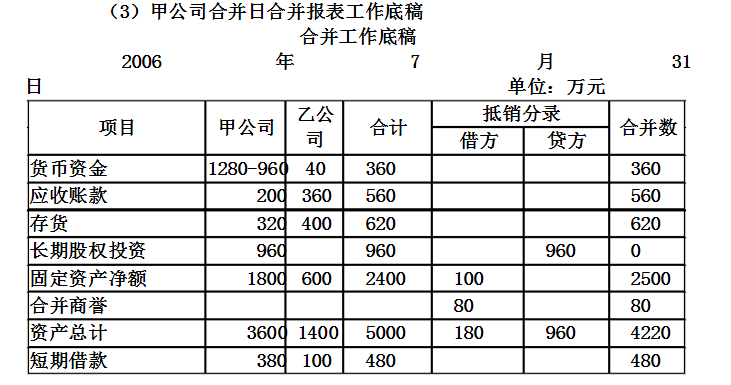

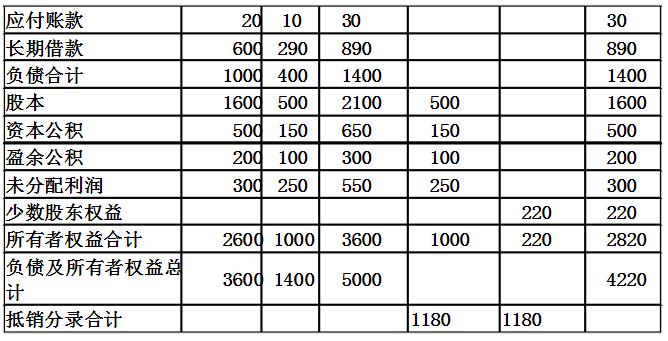

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

甲公司投资的会计分录为:

借:长期股权投资9600000

贷:银行存款960000

(2)甲公司合并日合并报表抵销分录

甲公司编制合并会计报表工作底稿时应编制抵销分录

借:固定资产1000000

股本5000000

资本公积1500000

盈余公积100000

未分配利润250000

商誉800000(960-1100*80%)

贷:长期投权投资9600000

少数股东权益2200000(1100*(1-80%))

第4题:

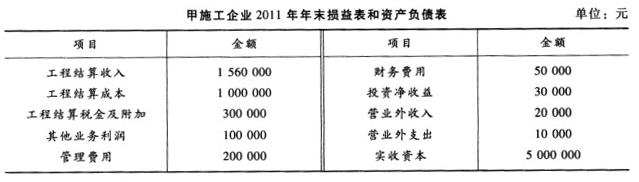

甲施工企业2011年年末损益表和资产负债表中有关资料如下:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:A:11

B:15

C:26

D:36

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。

第5题:

B.甲公司利润总额增加380万元

C.乙公司利润总额减少300万元

D.乙公司换入以公允价值计量且其变动计入当期损益的金融资产的入账价值为1280万元

附相关会计分录:

甲公司(债务人)会计分录如下:

借:应付账款 1500

交易性金融资产——公允价值变动 100

贷:交易性金融资产——成本 1300

投资收益 80(1280-1200)

营业外收入——债务重组利得 220

乙公司(债权人)会计分录如下:

借:交易性金融资产——成本 1280

坏账准备 80

营业外支出——债务重组损失 140

贷:应收账款 1500

第6题:

"利润总额"为( )万元。

第7题:

B.甲公司对换出的生产设备确认处置损益30万元

C.甲公司对换出的专利权确认处置损益4万元

D.换入机床的入账价值是666万元

第8题:

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

(2)无形资产项目金额=30-1.5-1=27.5(万元)

(3)应付债券项目金额=300+600=900(万元)

第9题:

B.甲公司资产负债表中非流动资产总额为400万元

C.甲公司资产负债表中流动资产总额为1340.5万元

D.甲公司资产负债表中资产总额为1740.5万元

第10题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。