证劵从业( 旧 )

证券A与B的协方差等于σAσBρAB,其中σAσB,为证券A和证券B的标准差,ρAB为二者的相关系数。()

题目

相似问题和答案

第1题:

A.0.038

B.0.070

C.0.018

D.0.013

第2题:

假设A证券的预期报酬率为10%,标准差为12%,B证券的预期报酬率为18%,标准差为20%,A证券和B证券之间的相关系数为0.25,若各投资50%,则投资组合的标准差为()。

A、16%

B、12.88%

C、10.26%

D、13.79%

第3题:

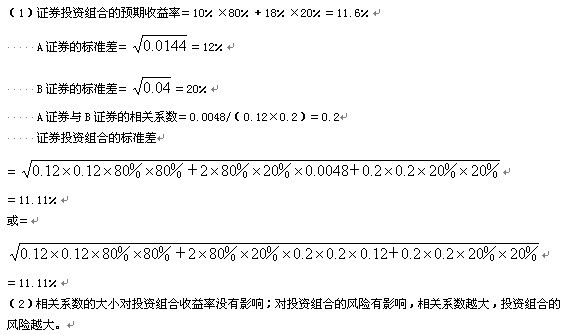

已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048.

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

第4题:

已知某种证券收益率的标准差为0.2,当前的市场组合收益率的标准差为0.4,该证券收益率与市场组合收益率之间的相关系数为0.5,则该证券收益率与市场组合收益率之间的协方差为( )。

A.0.02

B.0.04

C.0.5

D.0.3

协方差=相关系数×该证券的标准差×市场组合收益率的标准差=0.5×0.2×0.4=0.04

第5题:

下列有关协方差和相关系数的说法中,正确的有( )。 A.两种证券报酬率的协方差=两种证券报酬率之间的预期相关系数×第1种证券报酬率的标准差×第2种证券报酬率的标准差 B.无风险资产与其他资产之间的相关系数-定为0C.投资组合的风险,只受证券之间协方差的影响,而与各证券本身的方差无关 D.相关系数总是在[-1,+1]间取值

从协方差公式可知,选项A的说法正确;对于无风险资产而言,由于不存在风险,所以,其收益率是确定的,不受其他资产收益率波动的影响,因此无风险资产与其他资产之间缺乏相关性,即相关系数为0,选项B的说法正确;只有充分投资组合的风险,才只受证券之间协方差的影响,而与各证券本身的方差无关,故选项C的说法不正确;相关系数总是在[-1,+1]间取值,所以选项D的说法正确。

第6题:

假设A证券的预期报酬率为10%,标准差为12%,B证券预期报酬率为18%,标准差为20%,A证券和B证券之间的相关系数为0.25,若各投资 50%,则投资组合的标准差为( )。

A.0.16

B.0.1288

C.0.1026

D.0.1379

解析:

第7题:

下列关于协方差和相关系数的说法中,正确的有( )。 A.如果协方差大于0,则相关系数-定大于0B.相关系数为1时,表示-种证券报酬率的增长总是等于另-种证券报酬率的增长 C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险 D.证券与其自身的协方差就是其方差

相关系数两项资产的协方差/(一项资产的标准差×另一项资产的标准差),由于标准差不可能是负数,因此,如果协方差大于0,则相关系数-定大于0,选项A的说法正确;相关系数为1时,表示-种证券报酬率的增长总是与另-种证券报酬率的增长成比例,因此,选项B昀说法不正确;对于风险资产的投资组合而言,只要组合的标准差小于组合中各资产标准差的加,叉平均数,则就意味着分散了风险,相关系数为0时,组合的标准差小于组合中各资产标准差的加权平均数,所以,组合能够分散风险。或者说,相关系数越小,风险分散效应越强,只有当相关系数为1时,才不能分散风险,相关系数为0时,风险分散效应强于相关系数大于0的情况,但是小于相关系数小于0的情况。因此,选项C的说法正确;协方差=相关系数×一项资产的标准差×另一项资产的标准差,证券与其自身的相关系数为1,因此,证券与其自身的协方差=1×该证券的标准差×该证券的标准差=该证券的方差,选项D的说法正确。

第8题:

证券A和B组成的证券组合P中,相关系数决定组合线在A与B之间的弯曲程度。随着ρAB的增大,弯曲程度将增加。( )

随着ρAB的增大,弯曲程度将减小。

第9题:

证券A和B组成的证券组合P中,相关系数决定组合线在A与B之间的弯曲程度。随着AB间相关系数的增大,弯曲程度将增加。( )

证券A和B组成的证券组合P中,相关系数决定组合线在A与B之间的弯曲程度。随着AB 间相关系数的增大,弯曲程度将减小。

第10题:

假设A证券收益率的标准差是10%,B证券收益率的标准差是20%,AB证券收益率之问的相关系数为0.6,则AB两种证券收益率的协方差为( )。

A.1.2%

B.0.3

C.无法计算

D.1.2

收益率的协方差=相关系数×两种资产收益率的标准差的乘积=0.6 × 10%×20%=1.2%