初级会计职称

甲公司将其持有的交易性金融资产全部出售,售价为 26 400 000 元;出售时该金融资产的公允价值为 25 700 000 元;甲公司购入该交易性金融资产时,支付价款 26 000 000 元(其中包含已到付息期但尚未领取的债券利息 500 000 元)。已知转让金融商品适用的增值税税率为 6%,不考虑其他因素,甲公司转让该金融商品应交增值税为( )元。 A.39 622.64 B.700 000 C.22 641.51 D.400 000

题目

B.700 000

C.22 641.51

D.400 000

相似问题和答案

第1题:

交易性金融资产的核算

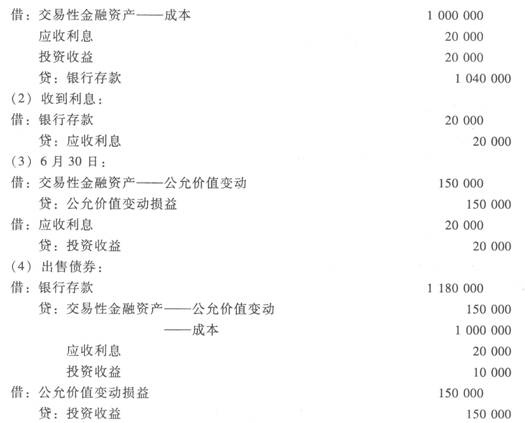

2010年1月1日,甲企业在二级市场上支付价款1 020 000元(含已到付息期但尚未领取的利息20 000元)购入某公司发行的债券,另发生交易费用20 000元。该债券面值为1 000 000元,剩余期限为2年,票面利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。2010年1月5日,收到该债券2009年下半年的利息20 000元。2010年6月30日,该债券的公允价值为1 150 000元(不含利息)。2010年7月2日,甲企业将该债券出售,取得价款1 180 000元存入银行(假设不考虑7月1日以后的利息)。

要求:根据上述经济业务编制会计分录。

交易性金融资产的核算

(1)购入债券:

第2题:

甲公司于2010年5月20日从证券市场购入A公司股票60 000股,划分为交易性金融资产,每股买价8元(其中包含已宣告发放尚未领取的现金股利0.5元),另外支付印花税及佣金5 000元。2010年12月31日,甲公司持有的该股票的市价总额(公允价值)为510 000元。2011年2月10日,甲公司出售A公司股票60 000股,收入现金540 000元。甲公司出售该项金融资产时应确认的投资收益为( )元。

A.30 000

B.60 000

C.85 000

D.90 000

第3题:

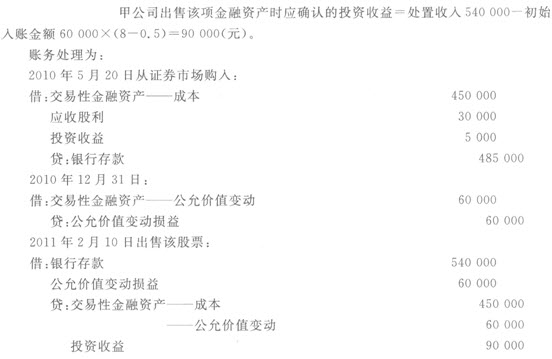

甲公司于2008年4月1日从证券市场购入A公司股票60 000股,划分为交易性金融资产,每股买价7元(其中包括已宣告发放尚未领取的现金股利1元),另外支付印花税及佣金8 000元。2008年年底,甲公司持有的该股票的市价总额(公允价值)为400 000元。2009年3月12日,甲公司决定出售全部A公司股票,收入现金450 000元。甲公司出售该项金融资产时应确认的投资收益为( )元。

A.30 000

B.60 000

C.85 000

D.90 000

解析:甲公司处置该项交易性金融资产应确认的投资收益=(处置收入450 000-账面余额400 000)+[公允价值400 000-初始入账金额60 000×(7-1)]=90 000(万元)持有期间确认的公允价值变动损益在处置时要转入投资收益科目中。

第4题:

B.11660.38

C.12360

D.60000

会计分录为

借:应交税费——转让金融商品应交增值税6 000

贷:投资收益6 000

第5题:

B.-200

C.500

D.-500

第6题:

企业委托某证券公司购人A股票,并将其划分为交易性金融资产,支付价款1 000 000元,其中包含被投资单位已宣告但尚未发放的现金股利20 000元,该交易性金融资产的成本为1 000 000元。( )

企业购买的交易性金融资产,支付的价款中包含被投资单位已宣告但尚未发放的现金股利应当作为“应收股利”单独核算。

第7题:

甲公司于2007年5月5日从证券市场购入乙公司股票10 000股,划分为交易性金融资产,每股买价10元(其中包括已宣告发放尚未领取的现金股利1.2元),另外支付印花税及佣金2 000元。2007年12月31日,甲公司持有的该股票的市价总额(公允价值)为115 000元。2008年5月1日,甲公司出售N公司股票10 000股,收入现金98 000元。甲公司出售该项金融资产时应确认的收益为( )元。

A.30 000

B.10 000

C.12 000

D.20 000

企业处置交易性金融资产时,将处置收入与交易性金融资产账面余额之间的差额应当确认为投资收益;同时将持有期间“公允价值变动损益”科目的累计发生额转入“投资收益”科目。确认的投资收益一(处置收入98 000一账面余额11 5 000)+[公允价值115 000一初始入账金额10 000×(10—1.2)]一10 000(元)。

第8题:

甲公司将其持有的交易性金融资产全部出售,售价为3 000万元;出售前该金融资产的账面价值为2 800万元(其中成本2 500万元,公允价值变动300万元)。假定不考虑其他因素,甲公司对该交易应确认的投资收益为( )万元。

A.200

B.-200

C.500

D.-500

解析:处置交易性金融资产的应确认的投资收益=3 000-2 800+300=500(万元),分录如下:

借:银行存款 3 000

贷:交易性金融资产一成本 2 500

一公允价值变动 300

投资收益 200

借:公允价值变动损益 300

贷:投资收益 300

第9题:

(1)2017年4月1日,从上海证券交易所购入A上市公司(以下简称A公司)的股票4 000股作为交易性金融资产,每股买入价为20元,其中包含已宣告但尚未分派的现金股利0.5元,另支付交易费用360元,支付增值税21.6元,于4月18日收到该现金股利存入银行。

(2)2017年10月1日,向证券公司存出投资款100 000元。同日,委托证券公司购入B公司股票50 000股,并准备随时变现,每股买价8元,其中包含已宣告但尚未发放的现金股利1元。另支付相关税费4 000元,支付增值税240元。2017年10月5日收到B公司发放的现金股利。

(3)2017年12月18日,甲公司出售了所持有的B公司的股票,售价为450 000元,转让该金融商品应交增值税 2 830元。

(4)2017年12月31日,购入的A公司的股票的公允价值为每股21元。

(5)2018年2月3日,出售持有的A公司股票3 000股,实得价款65 000元,转让该金融商品应交增值税283元。

(6)2018年4月15日,A公司宣告分派现金股利,每股派发0.1元。2018年4月30日,收到派发的现金股利。

要求:

根据上述资料,假定该公司取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题(答案中的金额单位用元表示)。

根据资料(1),下列各项中,关于甲公司取得A公司交易性金融资产的会计处理正确的是()。

A.借:投资收益2 000

贷:其他货币资金2 000

B.借:交易性金融资产——成本 80 000

贷:其他货币资金 80 000

C.借:交易性金融资产——成本 78 000

应收股利 2 000

贷:其他货币资金 80 000

D.借:投资收益 360

应交税费——应交增值税(进项税额)21.6

贷:其他货币资金 381.6

资料(1)会计分录:

借:交易性金融资产——成本 [(20-0.5)×4 000]78 000

应收股利 (0.5×4 000)2 000

贷:其他货币资金 80 000

借:投资收益 360

应交税费——应交增值税(进项税额) 21.6

贷:其他货币资金 381.6

4月18日:

借:其他货币资金2 000

贷:应收股利2 000

第10题:

(1)4月12日,从深圳证券交易所购入乙企业股票20 000股,该股票的公允价值为900 000元,另支付相关交易费用3 000元,取得的增值税专用发票上注明的增值税税额为180元,发票已通过税务机关认证,甲企业将该股票划分为交易性金融资产。

(2)6月30日,甲企业持有乙企业股票的市价为920 000元。

(3)7月6日,乙企业宣告以每股0.2元发放上年度的现金股利。7月10日,甲企业收到乙企业向其发放的现金股利,假定股利不考虑相关税费。

(4)7月18日,将持有的乙企业股票全部出售,价款为1006 000元,转让该金融商品应交增值税6 000元,款项已收到。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用元表示)。

4.根据资料(1)至(4),下列各项中,甲企业出售乙企业股票的会计处理正确的是( )。

A.借:投资收益6 000

贷:应交税费——转让金融商品应交增值税 6 000

B.借:公允价值变动损益 20 000

贷:投资收益 20 000

C.借:投资收益 20 000

贷:公允价值变动损益 20 000

D.借:其他货币资金——存出投资款 1 006 000

贷:交易性金融资产——成本900 000

交易性金融资产——公允价值变动20 000

投资收益 86 000

借:其他货币资金 1 006 000

贷:交易性金融资产——成本 900 000

——公允价值变动 20 000

投资收益 86 000

借:投资收益 6 000

贷:应交税费——转让金融商品应交增值税 6 000

初级会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com