初级会计职称

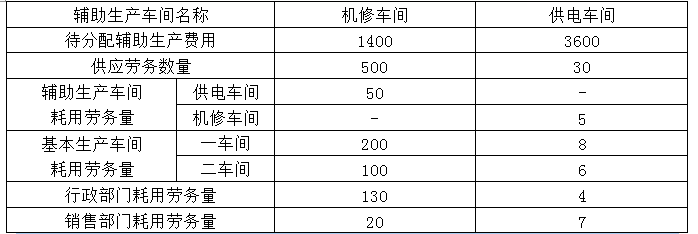

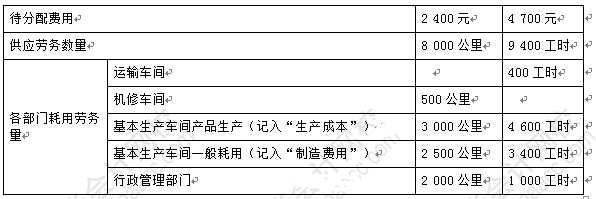

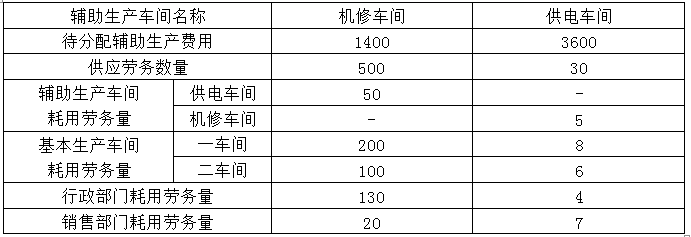

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表: 数量单位:小时、万度 金额单位:万元要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位) 对内交互分配的会计分录应该是( )。 A.借:生产成本——辅助生产成本——机修车间 600——供电车间 140贷:生产成本——辅助生产成本——机修车

题目

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

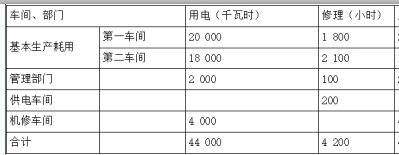

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列关于辅助生产费用分配的表述正确的是()。

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)下列关于辅助生产费用分配的表述正确的是()。

A.采用交互分配法,供电车间分给机修车间的费用为3200元

B.采用交互分配法,机修车间分给供电车间的费用为1600元

C.采用交互分配法,供电车间分给机修车间的费用为1600元

D.采用交互分配法,机修车间分给供电车间的费用为3200元

B.采用交互分配法,机修车间分给供电车间的费用为1600元

C.采用交互分配法,供电车间分给机修车间的费用为1600元

D.采用交互分配法,机修车间分给供电车间的费用为3200元

答案:A,B

解析:

供电车间耗用机修车间的费用=33 600÷4 200×200=1 600(元),机修车间耗用供电车间的费用=35 200÷44 000×4 000=3 200(元)。

第2题:

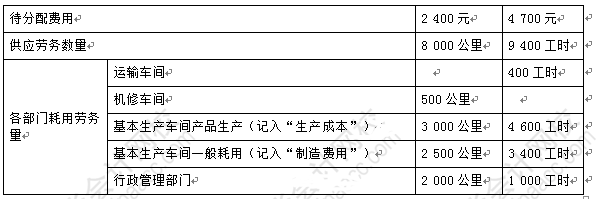

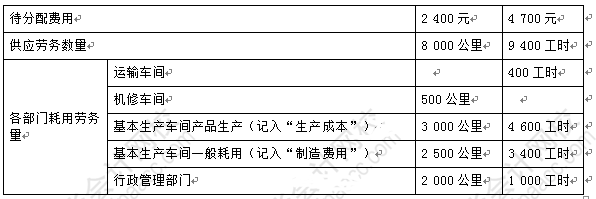

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。

A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150

答案:B

解析:

交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200

第3题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

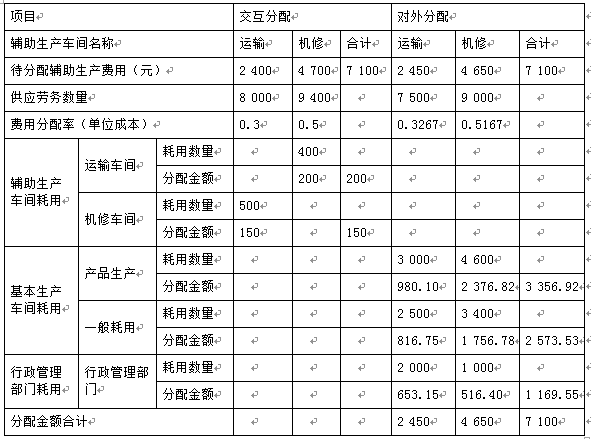

对外分配的时,应编制的会计分录是( )。

A.借:生产成本——基本生产成本3 356.92

贷:生产成本——辅助生产成本——运输车间980.10

——机修车间2 376.82

B.借:制造费用2 573.53

贷:生产成本——辅助生产成本——运输车间816.75

——机修车间1 756.78

C.借:管理费用1 169.55

贷:生产成本——辅助生产成本——运输车间653.15

——机修车间516.40

D.借:制造费用1 100

贷:生产成本——辅助生产成本——运输车间600

——机修车间500

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

对外分配的时,应编制的会计分录是( )。

A.借:生产成本——基本生产成本3 356.92

贷:生产成本——辅助生产成本——运输车间980.10

——机修车间2 376.82

B.借:制造费用2 573.53

贷:生产成本——辅助生产成本——运输车间816.75

——机修车间1 756.78

C.借:管理费用1 169.55

贷:生产成本——辅助生产成本——运输车间653.15

——机修车间516.40

D.借:制造费用1 100

贷:生产成本——辅助生产成本——运输车间600

——机修车间500

答案:A,B,C

解析:

管理费用的计算同(4)

行政管理部门计入管理费用的科目的金额是运输车间分配的费用+机修车间分配的费用=运输车间对外分配的分配率×行政管理部门耗用的劳务量+机修车间对外分配的分配率×行政管理部门耗用的劳务量;

但是因为本题是的分配率是不能整除的,所以在计算行政管理负担的费用时,不用上述的公式,如果用上述的公式,则最后求得的金额存在差异。

因此要用倒挤的方法求行政管理部门负担的费用,运输车间对外分配的总费用为2 400+200-150=2 450(元),减去分配给基本生产车间的费用980.10元和816.75元,则行政管理部门负担的运输车间的费用=2 450-980.10-816.75=653.15(元);

机修车间对外分配的总费用为行政管理部门负担的机修车间的费用=4 700-0.5×400+0.3×500=4 650(元),减去分配给基本生产车间的费用2 376.82元和1 756.78元,则行政管理部门负担的运输车间的费用=4 650-2 376.82-1 756.78=516.4(元)。

行政管理部门计入管理费用的科目的金额是运输车间分配的费用+机修车间分配的费用=运输车间对外分配的分配率×行政管理部门耗用的劳务量+机修车间对外分配的分配率×行政管理部门耗用的劳务量;

但是因为本题是的分配率是不能整除的,所以在计算行政管理负担的费用时,不用上述的公式,如果用上述的公式,则最后求得的金额存在差异。

因此要用倒挤的方法求行政管理部门负担的费用,运输车间对外分配的总费用为2 400+200-150=2 450(元),减去分配给基本生产车间的费用980.10元和816.75元,则行政管理部门负担的运输车间的费用=2 450-980.10-816.75=653.15(元);

机修车间对外分配的总费用为行政管理部门负担的机修车间的费用=4 700-0.5×400+0.3×500=4 650(元),减去分配给基本生产车间的费用2 376.82元和1 756.78元,则行政管理部门负担的运输车间的费用=4 650-2 376.82-1 756.78=516.4(元)。

第4题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

运输车间在交互分配时分配辅助生产费用的分配率是( )。

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

运输车间在交互分配时分配辅助生产费用的分配率是( )。

A.0.5

B.0.3267

C.0.3

D.0.5167

B.0.3267

C.0.3

D.0.5167

答案:C

解析:

运输车间在交互分配时分配辅助生产费用的分配率=运输车间待分配的费用/运输车间供应劳务量=2 400/8 000=0.3。

第5题:

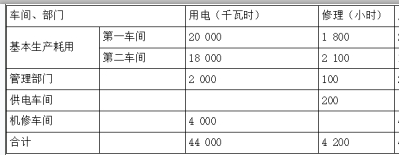

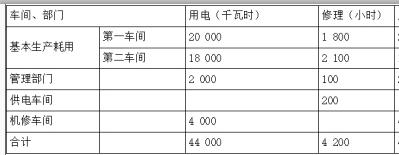

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)假定采用交互分配法分配辅助生产费用,下列表述正确的是()。

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)假定采用交互分配法分配辅助生产费用,下列表述正确的是()。

A.交互分配时,供电车间的分配率为0.8

B.交互分配时,机修车间的分配率为8

C.对外分配时,供电车间的分配率为0.84

D.对外分配时,机修车间的分配率为8.8

B.交互分配时,机修车间的分配率为8

C.对外分配时,供电车间的分配率为0.84

D.对外分配时,机修车间的分配率为8.8

答案:A,B,C,D

解析:

交互分配时:

供电车间分配率=35 200÷44 000=0.8(元/千瓦时);

机修车间分配率=33 600÷4 200=8(元/小时)。

对外分配时:

供电车间对外分配费用=35 200-4 000×0.8+200×8=33 600(元);

机修车间对外分配费用=33 600-200×8+4 000×0.8=35 200(元);

供电车间对外分配率=33 600÷(44 000-4 000)=0.84(元/千瓦时);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时)。

供电车间分配率=35 200÷44 000=0.8(元/千瓦时);

机修车间分配率=33 600÷4 200=8(元/小时)。

对外分配时:

供电车间对外分配费用=35 200-4 000×0.8+200×8=33 600(元);

机修车间对外分配费用=33 600-200×8+4 000×0.8=35 200(元);

供电车间对外分配率=33 600÷(44 000-4 000)=0.84(元/千瓦时);

机修车间对外分配率=35 200÷(4 200-200)=8.8(元/小时)。

第6题:

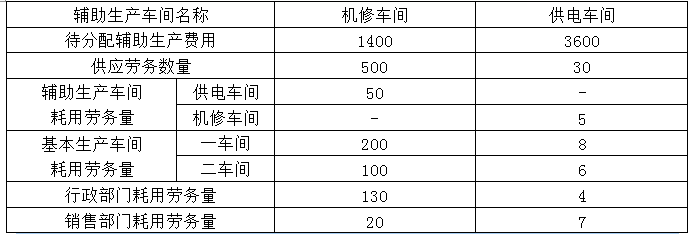

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配时,机修车间和供电车间的费用分配率分别为( )。

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配时,机修车间和供电车间的费用分配率分别为( )。

A.2.5、150

B.2.8、120

C.2.8、150

D.2.5、120

B.2.8、120

C.2.8、150

D.2.5、120

答案:B

解析:

交互分配时:机修车间的费用分配率=1400÷500=2.8,供电车间的费用分配率=3600÷30=120,选项B正确。

第7题:

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)假定采用直接分配法分配辅助生产费用,下列表述正确的是()。

金额单位:元

该企业辅助生产车间不单独设置“制造费用”科目。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)假定采用直接分配法分配辅助生产费用,下列表述正确的是()。

A.供电车间的分配率为0.88

B.机修车间的分配率为8.4

C.供电车间的分配率为0.8

D.机修车间的分配率为8

B.机修车间的分配率为8.4

C.供电车间的分配率为0.8

D.机修车间的分配率为8

答案:A,B

解析:

直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

供电车间的分配率=35 200÷(44 000-4 000)=0.88(元/千瓦时);

机修车间的分配率=33 600÷(4 200-200)=8.4(元/小时)。

供电车间的分配率=35 200÷(44 000-4 000)=0.88(元/千瓦时);

机修车间的分配率=33 600÷(4 200-200)=8.4(元/小时)。

第8题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

机修车间在对外分配生产费用时,分配率是( )。

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

机修车间在对外分配生产费用时,分配率是( )。

A.0.5

B.0.3267

C.0.3

D.0.5167

B.0.3267

C.0.3

D.0.5167

答案:D

解析:

首先计算出机修车间交互分配的分配率=机修车间待分配的费用/机修车间供应劳务量=4 700/9 400=0.5;机修车间外分配的生产费用=待分配费用-运输车间耗用机修车间的费用+机修车间耗用运输车间的费用,其中运输车间耗用机修车间的费用=运输车间耗用机修车间的工时×机修车间交互分配的分配率;

机修车间耗用运输车间的费用=机修车间耗用运输车间的公里×运输车间交互分配的分配率;

机修车间对外分配的费用=4 700-0.5×400+0.3×500=4 650(元);

机修车间对外分配生产费用的分配率=对外分配的费用/(供应劳务量-运输车间耗用的劳务量)=4 650/(9 400-400)=0.5167。

机修车间耗用运输车间的费用=机修车间耗用运输车间的公里×运输车间交互分配的分配率;

机修车间对外分配的费用=4 700-0.5×400+0.3×500=4 650(元);

机修车间对外分配生产费用的分配率=对外分配的费用/(供应劳务量-运输车间耗用的劳务量)=4 650/(9 400-400)=0.5167。

第9题:

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

交互分配法分配辅助生产费用的特点是( )。

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

交互分配法分配辅助生产费用的特点是( )。

A.通过两次分配完成

B.第一次分配将辅助生产费用在辅助生产车间之间进行交互分配

C.第二次分配将交互前的费用加上交互分配转入的费用在辅助生产车间以外的各受益单位之间进行分配

D.减少了分配的工作量

B.第一次分配将辅助生产费用在辅助生产车间之间进行交互分配

C.第二次分配将交互前的费用加上交互分配转入的费用在辅助生产车间以外的各受益单位之间进行分配

D.减少了分配的工作量

答案:A,B

解析:

选项C错误,第二次分配将交互分配前的费用加上交互分配转入的费用,同时要减去交互分配转出的费用,在辅助生产车间以外的各受益单位之间进行分配;选项D错误,交互分配法的优点是提高了分配的正确性,但同时加大了分配的工作量。

第10题:

对于辅助生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用可以直接记入“生产成本——辅助生产成本”科目。( )

答案:对

解析: