初级会计职称

某企业为增值税一般纳税人, 2019 年 9 月购入一批原材料,增值税专用发票上注明的价款为 50 万元。增值税税额为 6.5 万元,款项已经支付。另以银行存款支付装卸费 0.3 万元(不考虑增值税),入库时发生挑选整理费 0.2 万元,运输途中发生合理损耗 0.1 万元。不考虑其他因素。该批原材料的入账成本为( )万元。A.50 B.57 C.50.1 D.50.5

题目

某企业为增值税一般纳税人, 2019 年 9 月购入一批原材料,增值税专用发票上注明的价款为 50 万元。增值税税额为 6.5 万元,款项已经支付。另以银行存款支付装卸费 0.3 万元(不考虑增值税),入库时发生挑选整理费 0.2 万元,运输途中发生合理损耗 0.1 万元。不考虑其他因素。该批原材料的入账成本为( )万元。

A.50

B.57

C.50.1

D.50.5

B.57

C.50.1

D.50.5

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业为增值税一般纳税人,本月购进原材料200吨,增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,支付的保险费为3万元,入库前的挑选整理费用为1万元。入库后发现短缺5吨,经查属于合理损耗。不考虑其他因素,该批原材料实际成本为每吨( )万元。

A.0.3

B.0.32

C.0.328

D.0.368

B.0.32

C.0.328

D.0.368

答案:C

解析:

该批原材料实际总成本=60+3+1=64(万元);单位成本=64÷(200-5)=0.328(万元)。

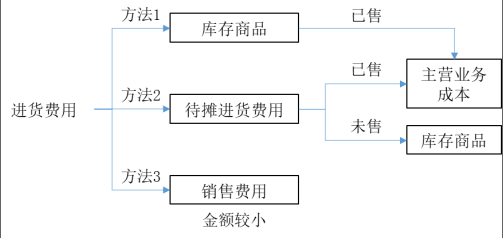

商品流通企业进货费用的三种处理方法:

商品流通企业进货费用的三种处理方法:

第2题:

(2018年)某企业为增值税小规模纳税人,该企业购入一批原材料,取得增值税专用发票上注明的价款为150万元,增值税税额为19.5万元,另支付运费1万元,增值税税额为0.09万元,不考虑其他因素,该批原材料的入账成本为( )万元。

A.170.59

B.151

C.175

D.174

B.151

C.175

D.174

答案:A

解析:

会计分录:

借:原材料 170.59

贷:银行存款 170.59

借:原材料 170.59

贷:银行存款 170.59

第3题:

某企业为增值税小规模纳税人。该企业购入一批原材料,取得增值税专用发票上注明的价款为150万元,增值税税额为24万元;另付运费1万,增值税税额为0.1万元。不考虑其他因素,该批原材料的入账成本为( )万元。

A.151

B.175.1

C.151.1

D.175

B.175.1

C.151.1

D.175

答案:B

解析:

小规模纳税取得的增值税专用发票上列示的进项税额不能抵扣,应计入存货成本。所以,原材料的入账成本=150+24+1+0.1=175.1(万元)。

第4题:

甲公司系增值税一般纳税人。2×19年12月1日外购一批原材料,取得的增值税专用发票上注明的价款为80万元,增值税税额为10.4万元,入库前发生挑选整理费1万元。不考虑其他因素,该批原材料的入账价值为( )万元。

A.90.4

B.80

C.81

D.91.4

B.80

C.81

D.91.4

答案:C

解析:

外购存货的成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于该存货的采购成本,即该批材料的入账价值=买价80+入库前的挑选整理费1=81(万元)。

第5题:

某企业为增值税一般纳税人。本月购进原材料200吨,增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,支付的保险费为3万元,入库前的挑选整理费用为1万元。不考虑其他因素,该批原材料实际成本为每吨(求单位成本)()万元。

A.0.3

B.0.32

C.0.371

D.0.351

B.0.32

C.0.371

D.0.351

答案:B

解析:

该批原材料实际成本 =60+3+1=64(万元);单位成本 =64÷ 200=0.32(万元 /吨)。

第6题:

(2017年)某企业为增值税一般纳税人,2019年9月购入一批原材料,增值税专用发票上注明的价款为50万元,增值税税额为6.5万元,款项已经支付;另以银行存款支付装卸费0.3万元(不考虑增值税),入库前发生挑选整理费0.2万元(不考虑增值税),运输途中发生合理损耗0.1万元。不考虑其他因素,该批原材料的入账成本为()万元。

A.50.5

B.57

C.50.6

D.50.4

B.57

C.50.6

D.50.4

答案:A

解析:

入账成本=50+0.3+0.2=50.5(万元),合理损耗0.1万元,是发生的总成本50.5中的一部分,不用从总成本中剔除就是将合理损耗计入成本。

第7题:

甲公司(增值税一般纳税人)2019年8月份采购一批原材料,支付材料价款40万元,增值税税额5.2万元;发生运输费5万元,取得运输专用发票,注明增值税税额0.45万元。另外发生装卸费1万元,保险费1.5万元。则甲公司购入该批原材料的成本为( )万元。

A.42.5

B.45

C.47.5

D.48

B.45

C.47.5

D.48

答案:C

解析:

增值税是价外税,不影响购入原材料的成本,所以甲公司购入该批原材料的成本=40+5+1+1.5=47.5(万元),选项C正确。

第8题:

(2017年)某企业为增值税一般纳税人,2019年 9月购入一批原材料,增值税专用发票上注明的价款为50万元。增值税税额为6.5 万元。款项已经支付。另以银行存款支付装卸费 0.3万元(不考虑增值税)。入库时发生挑选整理费 0.2 万元。运输途中发生合理损耗0.1万元。不考虑其他因素。该批原材料的入账成本为()万元。

A.50.5

B.57

C.50.6

D.50.4

B.57

C.50.6

D.50.4

答案:A

解析:

存货的采购成本包括购买价款、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。所以本题中原材料的入账成本=50+0.3+0.2=50.5(万元)。

第9题:

(2016年)某企业为增值税一般纳税人。本月购进原材料200吨,增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,支付的保险费为3万元,入库前的挑选整理费用为1万元。不考虑其他因素,该批原材料实际成本为每吨(求单位成本)()万元。

A.0.3

B.0.32

C.0.371

D.0.351

B.0.32

C.0.371

D.0.351

答案:B

解析:

该批原材料实际成本 =60+3+1=64(万元);单位成本 =64÷ 200=0.32(万元 /吨)。

第10题:

(2019年)甲公司系增值税一般纳税人,2×18年12月1日外购一批原材料,取得的增值税专用发票上注明的价款为80万元,增值税税额为12.8万元,入库前发生挑选整理费1万元。不考虑其他因素,该批原材料的入账价值为( )万元。

A.93.8

B.81

C.92.8

D.80

B.81

C.92.8

D.80

答案:B

解析:

甲公司应确认原材料入账价值=80+1=81(万元)