初级会计职称

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。2014年有关收支情况如下: (1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。 (2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。 (3)发生广告费和业务宣传费1500万元。 (4)其他可在企业所得税税前扣除的成本和费用为4100万元。 已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业

题目

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。2014年有关收支情况如下:

(1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。

(2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。

(3)发生广告费和业务宣传费1500万元。

(4)其他可在企业所得税税前扣除的成本和费用为4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲企业在计算2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()万元。

(1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。

(2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。

(3)发生广告费和业务宣传费1500万元。

(4)其他可在企业所得税税前扣除的成本和费用为4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲企业在计算2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()万元。

A.1356

B.1530

C.1500

D.1464

B.1530

C.1500

D.1464

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。

A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制

B.业务授权控制

C.独立检查

D.凭证与记录控制

答案:B

解析:

选项B,销售折扣要经过授权批准,不能由销售人员直接决定。

第2题:

甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2018年9月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.32000

B.41600

C.39392

D.41854

B.41600

C.39392

D.41854

答案:B

解析:

(1)自产的服装用于职工福利,视同销售,需要确认销项税额。(2)甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。

第3题:

某冶金联合企业在甲省和乙省分别设立A、B两个锡矿开采地,其核算地在甲省。2004年5月该企业生产和销售业务如下:

该企业本月应纳资源税税额( )万元。

A.18

B.17.6

C.25

D.12.6

正确答案:D

第4题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业缴纳的下列税费中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是()。

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业缴纳的下列税费中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是()。

A.增值税900万元

B.房产税25万元

C.资源税20万元

D.城市维护建设税和教育费附加92万元

B.房产税25万元

C.资源税20万元

D.城市维护建设税和教育费附加92万元

答案:B,C,D

解析:

选项 A:企业缴纳的增值税税款、企业所得税税款不得在税前扣除,其他税金可以通过不同途径(税金及附加、随同资产成本折旧或摊销等)在税前扣除。

第5题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.26000

B.33800

C.32006

D.26026

B.33800

C.32006

D.26026

答案:B

解析:

(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。

第6题:

甲居民企业2015年设立,2015年-2019年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

A.200

B.160

C.210

D.260

B.160

C.210

D.260

答案:B

解析:

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元)

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元)

第7题:

(2018年)甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.32006

B.33800

C.41600

D.41854

B.33800

C.41600

D.41854

答案:B

解析:

(1)只有在没有同类货物销售价格的情况下,才需要计算组成计税价格;(2)销项税额=(1000+300)×200×13%=33800(元)。

第8题:

甲企业属于从事货物生产的增值税纳税人,该企业年应税销售额在80万元以下,该企业应认定为小规模纳税人。( )

正确答案:×

甲企业属于从事货物生产的增值税纳税人,该企业年应税销售额在50万元以下,该企业应认定为小规模纳税人。

甲企业属于从事货物生产的增值税纳税人,该企业年应税销售额在50万元以下,该企业应认定为小规模纳税人。

第9题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。

A.出租设备收入60万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元

答案:B

解析:

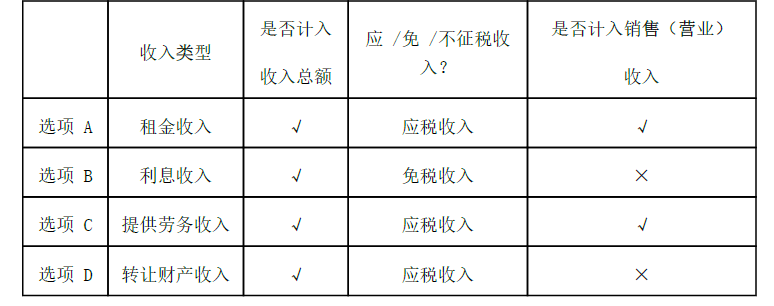

( 1)国债利息收入免征企业所得税;( 2)对本题各项收入的详细分析参考下表:

第10题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业在计算 2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()。

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业在计算 2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()。

A.1356万元

B.1530万元

C.1500万元

D.1464万元

B.1530万元

C.1500万元

D.1464万元

答案:D

解析:

限额 =( 9000+700+60)× 15%=1464(万元)<实际发生的广告费和业务宣传费 1500万元,税前准予按限额扣除 1464万元;如果涉及“间接法”,纳税调增额 =1500-1464=36(万元)。