资产评估师

下列哪种评估方法不能用作缺乏控制权的股权的单独评估()。A. 收益法 B. 市场法 C. 资产基础法 D. 假设开发法

题目

下列哪种评估方法不能用作缺乏控制权的股权的单独评估()。

A. 收益法

B. 市场法

C. 资产基础法

D. 假设开发法

B. 市场法

C. 资产基础法

D. 假设开发法

参考答案和解析

答案:D

解析:

缺乏控制权的股权单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估目的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法三种资产评估基本方法的适用性,综合判断恰当选择评估方法。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列关于长期股权投资评估的说法中正确的有( )。

A.红利增长型适用于成长型股票的评估

B.优先股是在股利分配和剩余财产分配上优先于普通股的股票

C.长期股权投资评估实质上是对被投资单位资本或权益的评估

D.货币计量是长期股权投资评估重要的评估假设

E.对于具有控制权股权的评估,评估程序不受限制

B.优先股是在股利分配和剩余财产分配上优先于普通股的股票

C.长期股权投资评估实质上是对被投资单位资本或权益的评估

D.货币计量是长期股权投资评估重要的评估假设

E.对于具有控制权股权的评估,评估程序不受限制

答案:A,B,C,E

解析:

持续经营是长期股权投资评估重要的评估假设,所以选项D不正确。

第2题:

下列关于单独评估时清查核实方法的表述正确的是( )。

A. 抽样方法与具有控制权股权评估相同

B. 以独立调查为主. 调查问卷为辅

C. 核对工作主要针对母公司核算

D. 访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管

B. 以独立调查为主. 调查问卷为辅

C. 核对工作主要针对母公司核算

D. 访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管

答案:A

解析:

第3题:

缺乏控制权股权价值评估时,对被投资单位能否实施单独评估,考虑的主要因素是()。

A.投资的重要程度、委托人的管控程度、被投资单位的配合意愿

B.同时进行审计时,注册会计师审计工作范围、审计要求

C.评估委托人的要求、评估服务费对评估工作的影响

D.评估工作的时间、资产评估专业人员的专业能力、评估项目组织配备

正确答案:A

缺乏控制权的股权投资单位能否单独评估,取决于该投资的重要程度、委托人的管控程度、被投资单位的配合意愿等。

缺乏控制权的股权投资单位能否单独评估,取决于该投资的重要程度、委托人的管控程度、被投资单位的配合意愿等。

第4题:

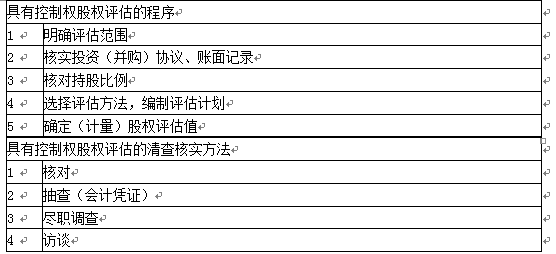

下列关于具有控制权股权评估程序的说法中,正确的有( )。

A.核对资产数量

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证

答案:B,C

解析:

第5题:

缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用()评估。

A.市场法

B.收益法

C.假设开发法

D.资产基础法

B.收益法

C.假设开发法

D.资产基础法

答案:D

解析:

缺乏控制权的股权投资价值评估中,对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估,此时要关注债权申报和税务清算等进程,合理确认负债。

第6题:

下列属于具有控制权股权评估的特点的有( )。

A.评估程序不受限制

B.评估程序可能受到限制,评估方法不受限制

C.可能存在控制权溢价因素

D.关注资产权属资料完善情况

E.应关注流动性影响

B.评估程序可能受到限制,评估方法不受限制

C.可能存在控制权溢价因素

D.关注资产权属资料完善情况

E.应关注流动性影响

答案:A,C,D

解析:

具有控制权股权评估的特点:(1)评估程序不受限制;(2)关注资产权属资料完善情况;(3)可能存在控制权溢价因素。 缺乏控制权的股权评估的特点:(1)评估程序及评估方法选择可能受到限制; (2)应关注流动性影响。

第7题:

缺乏控制权股权的评估时,评估方法的选择不正确的是( )。

A.对已停业的长期股权投资企业评估时,选择资产基础法

B.市场中存在可比交易案例或可比上市公司时,可以选择市场法

C.对拟清算的长期股权投资企业评估时,选择收益法

D.资产基础法不是首选的方法

B.市场中存在可比交易案例或可比上市公司时,可以选择市场法

C.对拟清算的长期股权投资企业评估时,选择收益法

D.资产基础法不是首选的方法

答案:C

解析:

如果采用资产基础法,需要被投资企业配合实施的评估程序较复杂,因此,对于缺乏控制权的股权的评估通常不作为首选方法,但对已停业或拟清算的长期股权投资企业仅能采用资产基础法评估,此时要关注债权申报和税务清算等进程,合理确认负债。

第8题:

下列属于缺乏控制权股权评估的单独评估的评估范围是()。

A. 被投资单位产权涉及的全部资产和负债

B. 被投资单位拥有权属清晰并投入经营或未投入经营的资产

C. 只有长期股权投资本身

D. 被投资单位实际拥有但尚未办理产权登记的资产

E. 与非单独评估的评估范围完全相同

B. 被投资单位拥有权属清晰并投入经营或未投入经营的资产

C. 只有长期股权投资本身

D. 被投资单位实际拥有但尚未办理产权登记的资产

E. 与非单独评估的评估范围完全相同

答案:A,B,D

解析:

第9题:

下列关于长期股权投资评估的说法中正确的有( )。

A. 红利增长型适用于成长型股票的评估

B. 优先股是在股利分配和剩余财产分配上优先于普通股的股票

C. 长期股权投资评估实质上是对被投资单位资本或权益的评估

D. 货币计量是长期股权投资评估重要的评估假设

E. 对于具有控制权股权的评估,评估程序及评估方法不受限制

B. 优先股是在股利分配和剩余财产分配上优先于普通股的股票

C. 长期股权投资评估实质上是对被投资单位资本或权益的评估

D. 货币计量是长期股权投资评估重要的评估假设

E. 对于具有控制权股权的评估,评估程序及评估方法不受限制

答案:A,B,C,E

解析:

持续经营是长期股权投资评估重要的评估假设,所以选项D不正确。

第10题:

缺乏控制权股权评估的特点包括( )。

A.评估程序及评估方法选择可能受到限制

B.应关注流动性影响

C.可能存在股权溢价因素

D.应关注是否有账外资产

E.评估程序不受限制

B.应关注流动性影响

C.可能存在股权溢价因素

D.应关注是否有账外资产

E.评估程序不受限制

答案:A,B

解析:

缺乏控制权股权评估的特点有(1)评估程序及评估方法选择可能受到限制;(2)应关注流动性影响。选项CDE是具有控制权股权评估的特点。