资产评估师

已知甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件,A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。则甲企业因使用W技术形成的新增收益为( )。A. 50000元 B. 125000元 C. 150000元 D. 375000元

题目

已知甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件,A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。则甲企业因使用W技术形成的新增收益为( )。

A. 50000元

B. 125000元

C. 150000元

D. 375000元

B. 125000元

C. 150000元

D. 375000元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司2015~2019年甲产品实际销售量资料如下表:

要求:

(1)从2015—2019年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2020年的销售量。

(2)采用两期移动平均法预测该公司2019年和2020年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2020年的销售量。

(4)结合(3)的结果,预计2020年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的综合销售税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2020年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的综合销售税率为5%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的最低销售价格。

要求:

(1)从2015—2019年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2020年的销售量。

(2)采用两期移动平均法预测该公司2019年和2020年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2020年的销售量。

(4)结合(3)的结果,预计2020年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的综合销售税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2020年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的综合销售税率为5%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的最低销售价格。

答案:

解析:

(1)2020年的预测销售量=0.1×1200+0.14×1350+0.15×1840+0.22×1960+0.39×1250=1503.7(吨)

(2)2019年的预测销售量=(1840+1960)/2=1900(吨)

2020年的预测销售量=(1960+1250)/2=1605(吨)

(3)2020年的预测销售量=1250×0.46+1900×(1-0.46)=1601(吨)

(4)单位甲产品销售价格=(200+8005/1601)×(1+20%)/(1?5%)=258.95(元)

(5)单位甲产品最低销售价格=(200+8005/1601)/(1?5%)=215.79(元)

(2)2019年的预测销售量=(1840+1960)/2=1900(吨)

2020年的预测销售量=(1960+1250)/2=1605(吨)

(3)2020年的预测销售量=1250×0.46+1900×(1-0.46)=1601(吨)

(4)单位甲产品销售价格=(200+8005/1601)×(1+20%)/(1?5%)=258.95(元)

(5)单位甲产品最低销售价格=(200+8005/1601)/(1?5%)=215.79(元)

第2题:

已知甲企业的A产品在使用W技术前后的单位销售价格8元/件和产品销售量100000件不变,使用W技术后可以将A产品的单位成本从6元/件降低至3元/件,不考虑税收的影响。则甲企业因使用W技术形成的新增收益为( )。

A.225000元

B.300000元

C.75000元

D.56250元

B.300000元

C.75000元

D.56250元

答案:B

解析:

新增收益=100000×(6-3)=300000(元)

第3题:

某企业只生产销售甲产品,已知甲产品的单位变动成本为25元,固定成本为300万元,单价为45元。如果2014年目标净利润为150万元,所得税税率为25%,利息费用为20万元,则实现目标利润的销售量为25万件。()

此题为判断题(对,错)。

正确答案:×

目标利润一般是指息税前利润,本题中的目标利润=150/(1-25%)+20=220(万元),实现目标利润的销售量=(300+220)/(45-25)=26(万件)。

目标利润一般是指息税前利润,本题中的目标利润=150/(1-25%)+20=220(万元),实现目标利润的销售量=(300+220)/(45-25)=26(万件)。

第4题:

甲公司拥有一项专利技术(W技术),该技术应用于A产品的生产。拟对该技术进行评估,采用估算法确定其收益额,假设有如下三种情形:

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后

A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(1).采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

(2).假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

(3).请简述增量收益法的适用情形。

(1)甲企业的A产品在使用W技术前后的单位销售价格和单位成本不变,使用W技术后

A产品的销售量为100000件,未使用W技术时A产品的销售量为60000件。A产品销售价格为8元/件,成本为3元/件,所得税税率为25%。

(2)甲企业的A产品在使用W技术前后的销售量和单位成本不变,使用W技术后A产品的销售价格为11.5元/件,未使用W技术时A产品的销售价格为8元/件。A产品的销售量为60000件,成本为3元/件,所得税税率为25%。

(3)甲企业的A产品在使用W技术前后的销售量和销售价格不变,使用W技术后A产品的单位成本为0.5元/件,未使用W技术时A产品的单位成本为3元/件。A产品的销售量为60000件,销售价格为8元/件,所得税税率为25%。

经测算,前5年保持目前的增量收益水平,后5年每年可获取的增量收益为8万元。假设根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(1).采用估算法分别计算确定上述三种情形下无形资产的增量收益额。

(2).假设无形资产的增量收益额用三种情形下的平均值表示,计算W技术的价值。

(3).请简述增量收益法的适用情形。

答案:

解析:

(1).情形一:增量收益额=(100000-60000)×(8-3)=200000(元)

情形二:增量收益额=(11.5-8)×60000=210000(元)

情形三:增量收益额=(3-0.5)×60000=150000(元)

(2).无形资产的平均增量收益额

=(200000+210000+150000)÷3

=186666.67(元)

=18.67(万元)

W技术的价值

=18.67×(P/A,10%,5)+8×(P/A,10%,5)×(P/F,10%,5)

=18.67×3.7908+8×3.7908×0.6209

=89.60(万元)

(3).增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。增量收益法多用于评估两种无形资产的价值,即可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。

情形二:增量收益额=(11.5-8)×60000=210000(元)

情形三:增量收益额=(3-0.5)×60000=150000(元)

(2).无形资产的平均增量收益额

=(200000+210000+150000)÷3

=186666.67(元)

=18.67(万元)

W技术的价值

=18.67×(P/A,10%,5)+8×(P/A,10%,5)×(P/F,10%,5)

=18.67×3.7908+8×3.7908×0.6209

=89.60(万元)

(3).增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。增量收益法多用于评估两种无形资产的价值,即可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。

第5题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为( )。

A.32500

B.67500

C.90000

D.157500

B.67500

C.90000

D.157500

答案:B

解析:

该项专利技术带来的超额收益:R=(C1-C2)Q(1-T)=5x30%x60000x(1-25%)=67500(元)。

第6题:

W公司生产甲产品,本期计划销售量为6000件,目标利润总额150000元,完全成本总额为300000元,适用的消费税税率为5%,则运用目标利润法测算的单位甲产品的价格为( )元。

A.78.95

B.52.63

C.75

D.80

B.52.63

C.75

D.80

答案:A

解析:

单位甲产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]=(150000+300000)/[6000×(1-5%)]=78.95(元)。

第7题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,则该项专利技术带来的超额收益为( )元。

A.32500

B.67500

C.90000

D.157500

B.67500

C.90000

D.157500

答案:C

解析:

该项专利技术带来的超额收益:

R=(C1-C2)×Q=5×30%×60000=90000(元)。

R=(C1-C2)×Q=5×30%×60000=90000(元)。

第8题:

东大公司2014至2018年甲产品实际销售量资料如下表:

要求:

(1)从2014至2018年,分别取W1=0.05,W2=0.15,W3=0.25,W4=0.25,W5=0.30。采用加权平均法预测该公司2019年的销售量;

(2)采用两期移动平均法预测该公司2018年和2019年的销售量;

(3)结合(2)的结果,平滑指数取0.40,采用指数平滑法预测该公司2019年的销售量;

(4)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格;

(5)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位甲产品的销售价格。

要求:

(1)从2014至2018年,分别取W1=0.05,W2=0.15,W3=0.25,W4=0.25,W5=0.30。采用加权平均法预测该公司2019年的销售量;

(2)采用两期移动平均法预测该公司2018年和2019年的销售量;

(3)结合(2)的结果,平滑指数取0.40,采用指数平滑法预测该公司2019年的销售量;

(4)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格;

(5)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位甲产品的销售价格。

答案:

解析:

(1)2019年的预测销售量=0.05×1280+0.15×1320+0.25×1425+0.25×1560+0.30×1680=1512.25(吨)

(2)2018年的预测销售量=(1425+1560)/2=1492.5(吨)

2019年的预测销售量=(1560+1680)/2=1620(吨)

(3)2019年的预测销售量=1680×0.4+1492.5×(1-0.4)=1567.5(吨)

(4)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)×(1+30%)/(1-10%)=130(元)

(5)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)/(1-10%)=100(元)。

(2)2018年的预测销售量=(1425+1560)/2=1492.5(吨)

2019年的预测销售量=(1560+1680)/2=1620(吨)

(3)2019年的预测销售量=1680×0.4+1492.5×(1-0.4)=1567.5(吨)

(4)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)×(1+30%)/(1-10%)=130(元)

(5)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)/(1-10%)=100(元)。

第9题:

甲公司的A产品在使用某技术前后的单位销售价格10元/件和产品销售量10000件不变,使用该技术后可以将A产品的单位成本从8元/件降低至5元/件,所得税税率为25%。则甲企业因使用该技术形成的新增收益为( )。

A.30000元

B.22500元

C.37500元

D.15000元

B.22500元

C.37500元

D.15000元

答案:A

解析:

新增收益=10000×(8-5)=30000(元)

第10题:

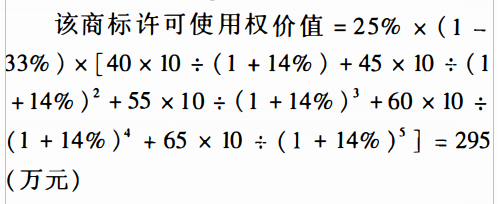

甲企业将其注册商标通过许可使用合同许可给乙企业使用。使用时间为5年。双方约定乙企业按照使用商标新增加利润的25%支付给甲企业。根据估测乙企业使用商标后,没见产品可新增加税前利润10元,预计5年内的生产销售量分别为40万件、45万件、55万件、60万件、65万件。假定折现率为14%,所得税率为339。试估算该商标许可使用全价值。

答案:

解析: