资产评估师

与可比上市公司相比,被评估企业的特定风险因素主要体现在( )。A.企业规模 B.企业所处经营阶段 C.主要产品所处的发展阶段 D.企业历史经营状况 E.行业规模

题目

与可比上市公司相比,被评估企业的特定风险因素主要体现在( )。

A.企业规模

B.企业所处经营阶段

C.主要产品所处的发展阶段

D.企业历史经营状况

E.行业规模

B.企业所处经营阶段

C.主要产品所处的发展阶段

D.企业历史经营状况

E.行业规模

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

应用市盈率模型评估企业的股权价值,在确定可比企业时需要考虑的因素有()。

A、收益增长率

B、销售净利率

C、未来风险

D、股利支付率

B、销售净利率

C、未来风险

D、股利支付率

答案:A,C,D

解析:

本题考核的知识点是“市盈率模型评估企业的股权价值需要考虑的因素”。主要考虑收益增长率、未来风险、鼓励支付率因素。

第2题:

下列各项中,属于市场法评估企业价值步骤的有( )。

A. 选择可比对象

B. 对价值比率进行调整

C. 将调整前的价值比率应用于被评估企业

D. 选择用于被评估企业的价值比率

E. 规范被评估企业和可比对象的财务报表

B. 对价值比率进行调整

C. 将调整前的价值比率应用于被评估企业

D. 选择用于被评估企业的价值比率

E. 规范被评估企业和可比对象的财务报表

答案:A,B,D,E

解析:

市场法评估程序一般包括以下九个操作步骤:(1)选择可比对象;(2)规范被评估企业和可比对象的财务报表;(3)计算各种价值比率;(4)选择用于被评估企业的价值比率;(5)将被评估企业与可比对象进行比较;(6)对价值比率进行调整;(7)将调整后的价值比率应用于被评估企业;(8)综合考虑市场法评估结果的差异;(9)进行溢价和折价的调整。

第3题:

如果以上市公司作为可比企业对非上市公司进行价值评估,应在直接按照可比企业标准所得出评估价值的基础上,加上一定金额的控制权价值,减去与上市成本比例相当的金额,调整后的余额才可作为非上市公司的评估价值。 ( )

A.正确

B.错误

正确答案:A

解析:如果以上市公司作为可比企业,则不直接将按照可比企业标准所确定的评估价值作为非上市公司的评估价值,而应加上一定金额的控制权价值,还应减去与上市成本比例相当的金额。这是因为公开交易企业股票的价格与少数股权价值相联系,不含控制权的价值;上市公司股票的流动性高于非上市公司,非上市公司的评价价值还应减去高流动性带来的增值,一种简便的方法是按上市成本的比例减少其评价价值。当然,如果是为新发行的原始股定价,该股票很快具有流动性,则无须折扣。

解析:如果以上市公司作为可比企业,则不直接将按照可比企业标准所确定的评估价值作为非上市公司的评估价值,而应加上一定金额的控制权价值,还应减去与上市成本比例相当的金额。这是因为公开交易企业股票的价格与少数股权价值相联系,不含控制权的价值;上市公司股票的流动性高于非上市公司,非上市公司的评价价值还应减去高流动性带来的增值,一种简便的方法是按上市成本的比例减少其评价价值。当然,如果是为新发行的原始股定价,该股票很快具有流动性,则无须折扣。

第4题:

下列关于应用市场法评估企业价值的说法中,错误的是( )。

A、采用上市公司比较法选择可比公司时应当遵循“质量”重于“数量”原则

B、采用交易案例比较法对非上市公司进行评估时,一般不要调整缺乏流动性因素的影响

C、采用上市公司比较法对非上市公司进行评估时要调整缺乏流动性因素的影响

D、采用交易案例比较法对非上市公司企业进行评估时,可能需要调整协商效应带来的影响

B、采用交易案例比较法对非上市公司进行评估时,一般不要调整缺乏流动性因素的影响

C、采用上市公司比较法对非上市公司进行评估时要调整缺乏流动性因素的影响

D、采用交易案例比较法对非上市公司企业进行评估时,可能需要调整协商效应带来的影响

答案:A

解析:

在可比公司选择的数量方面,一般认为,若是采用主观调整法修正价值比率,则选择可比公司的“质量”重于“数量”,所以选项A的说法错误。交易案例比较法采用的可比公司一般为非上市公司,在流动性方面比较接近,一般不进行调整,对评估对象与交易案例的差异调整主要是对交易条件差异和时间性差异等因素进行定量和定性分析,并进行适当的调整,所以选项B的说法正确。

上市公司比较法采用上市公司的股票交易价格计算股权市值,因此该市值代表的是流动性、少数股权的价值,故采用上市公司比较法对非上市单位进行评估时,需要调整缺乏流动性因素的影响,所以选项C的说法正确。

对比交易案例中的成交价格往往与交易附带条款有关,这些条款对交易价格可能产生影响,因此需要进行交易条款调整。同时案例的交易方式可能会涉及公开或非公开市场交易,一般认为公开交易方式更可能产生公平交易价格,但也可能会是对于特定投资者的投资价值,此时便需要调整协同效应可能带来的影响,所以选项D的说法正确。

上市公司比较法采用上市公司的股票交易价格计算股权市值,因此该市值代表的是流动性、少数股权的价值,故采用上市公司比较法对非上市单位进行评估时,需要调整缺乏流动性因素的影响,所以选项C的说法正确。

对比交易案例中的成交价格往往与交易附带条款有关,这些条款对交易价格可能产生影响,因此需要进行交易条款调整。同时案例的交易方式可能会涉及公开或非公开市场交易,一般认为公开交易方式更可能产生公平交易价格,但也可能会是对于特定投资者的投资价值,此时便需要调整协同效应可能带来的影响,所以选项D的说法正确。

第5题:

运用市场法对企业价值评估,在使用上市公司比较法时,对于可比公司的选择应当注意( )。

A.可比对象一般需要具备一定时期的上市交易历史数据

B.可比公司应当为股票市场上交易活跃的上市公司

C.应注意可比公司注册地与被评估企业的可比性

D.应注意可比公司业务活动的区域范围

E.尽量选择交易日期与评估基准日接近的可比交易案例

B.可比公司应当为股票市场上交易活跃的上市公司

C.应注意可比公司注册地与被评估企业的可比性

D.应注意可比公司业务活动的区域范围

E.尽量选择交易日期与评估基准日接近的可比交易案例

答案:A,B,C,D

解析:

除了选择可比对象的一般标准以外,使用上市公司比较法时对于可比公司的选择还应当注意以下几点:(一)历史数据充分性;(二)股票交易活跃程度;(三)企业注册地;(四)业务活动地域范围。选项E为交易案例选择的关注要点之一。

第6题:

应用市场法评估企业价值,在分析被评估企业与可比企业的可比性时,不需要考虑的因素是( )。

A.企业生产的产品或提供的服务是否相同、相似,或者企业的产品或服务是否都受相同的经济因素影响

B.企业的规模是否相同

C.企业的获利能力是否相似

D.未来成长性相同或相似

B.企业的规模是否相同

C.企业的获利能力是否相似

D.未来成长性相同或相似

答案:B

解析:

被评估企业与可比企业的规模和获利能力是否相似。在这里,并不一定要求两者完全相同,但是,由于企业规模与生产能力之间并非呈现完美的线性关系,通常存在“规模效应”,所以如果企业规模差异太大,其获利能力可能失去可比性。因此,应当选取规模较为相似的企业进行比较。

第7题:

下列关于交易案例比较法选择可比对象的说法中,错误的是( )。

A.选择可比交易案例应当关注案例企业与被评估企业在经营模式上的可比性

B.选择可比交易案例应当注意案例相关财务资料的可获得性与充分性

C.选择的可比交易案例的交易日期应当与评估基准日相同

D.选择的可比交易案例应当与被评估企业属于同一行业,或者受相同经济因素的影响

B.选择可比交易案例应当注意案例相关财务资料的可获得性与充分性

C.选择的可比交易案例的交易日期应当与评估基准日相同

D.选择的可比交易案例应当与被评估企业属于同一行业,或者受相同经济因素的影响

答案:C

解析:

为了便于对比,在选择交易案例比较法的评估对象时,应该尽量选择交易日期与评估基准日接近的可比交易案例。

第8题:

在商标评估客体约束条件的界定过程中需要考虑的主要因素包括( )。

A. 明确评估特定目的

B. 明确被评估商标权利形式

C. 明确被评估商标使用对象范围与空间范围

D. 明确被评估商标的价值

E. 明确被评估商标的实现

B. 明确被评估商标权利形式

C. 明确被评估商标使用对象范围与空间范围

D. 明确被评估商标的价值

E. 明确被评估商标的实现

答案:A,B,C

解析:

在商标评估客体约束条件的界定过程中需要考虑的主要因素包括:明确待评估目的、明确被评估商标权力形式、明确被评估商标使用对象范围和空间范围。

第9题:

下列关于运用交易案例比较法评估目标企业价值的说法中,错误的是( )。

A.运用交易案例比较法时,应当考虑评估对象与交易案例的差异因素对价值的影响

B.交易案例比较法采用的可比公司同上市公司比较法,都为上市公司

C.交易时间可能与基准日相距时间较长,因此需要进行时间因素调整

D.交易案例比较法的核心是选择交易案例作为标的公司的“可比对象”,通过将标的企业与交易案例进行对比分析,确定被评估企业的价值

B.交易案例比较法采用的可比公司同上市公司比较法,都为上市公司

C.交易时间可能与基准日相距时间较长,因此需要进行时间因素调整

D.交易案例比较法的核心是选择交易案例作为标的公司的“可比对象”,通过将标的企业与交易案例进行对比分析,确定被评估企业的价值

答案:B

解析:

交易案例比较法采用的可比公司一般为非上市公司,选项B说法错误。

第10题:

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下表所示:

H公司股权结构表

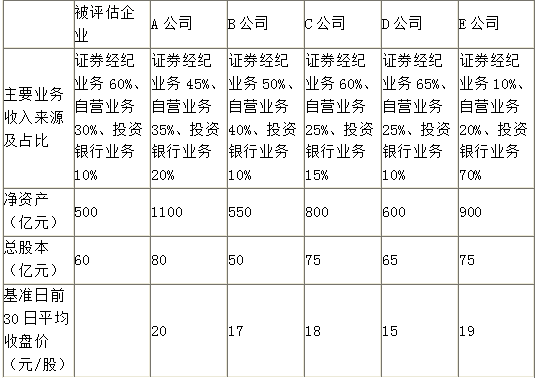

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表单位:人民币

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。

<1> 、请根据以上资料测算H公司股东全部权益价值。

(1)H公司的股权结构如下表所示:

H公司股权结构表

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表单位:人民币

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。

<1> 、请根据以上资料测算H公司股东全部权益价值。

答案:

解析:

<1> 、 A公司市净率=20×80/1100=1.45

B公司市净率=17×50/550=1.55

C公司市净率=18×75/800=1.69

D公司市净率=15×65/600=1.63

E公司市净率=19×75/900=1.58

修正系数:

A公司:

营运能力:100/110=0.909

盈利能力:100/106=0.9434

成长能力:100/105.5=0.9479

综合修正系数:0.909×0.9434×0.9479=0.8129

调整后市净率=1.45×0.8129=1.18

B公司:

营运能力:100/101=0.99

盈利能力:100/98.6=1.0142

成长能力:100/102.2=0.9785

综合修正系数:0.99×1.0142×0.9785=0.9825

调整后市净率=1.55×0.9825=1.52

CDE公司的计算同理

C公司调整后市净率=1.52

D公司调整后市净率=1.53

E公司调整后市净率=1.37

将各个公司调整后的市净率平均后的值为1.42

H公司全部股东权益价值=500×1.42×(1-27%)=518.30(亿元)

B公司市净率=17×50/550=1.55

C公司市净率=18×75/800=1.69

D公司市净率=15×65/600=1.63

E公司市净率=19×75/900=1.58

修正系数:

A公司:

营运能力:100/110=0.909

盈利能力:100/106=0.9434

成长能力:100/105.5=0.9479

综合修正系数:0.909×0.9434×0.9479=0.8129

调整后市净率=1.45×0.8129=1.18

B公司:

营运能力:100/101=0.99

盈利能力:100/98.6=1.0142

成长能力:100/102.2=0.9785

综合修正系数:0.99×1.0142×0.9785=0.9825

调整后市净率=1.55×0.9825=1.52

CDE公司的计算同理

C公司调整后市净率=1.52

D公司调整后市净率=1.53

E公司调整后市净率=1.37

将各个公司调整后的市净率平均后的值为1.42

H公司全部股东权益价值=500×1.42×(1-27%)=518.30(亿元)