中级会计职称

甲公司计划本年只生产一种产品,有关资料如下: (1)每季的产品销售货款有60%于当期收到现金,有40%于下个季度收到现金,预计第一季度末的应收账款为3800万元,第二季度的销售收入为8000万元,第三季度的销售收入为12000万元。产品售价为1000元/件。 (2)每一季度末的库存产品数量等于下一季度销售量的20%。单位产品材料定额耗用量为5千克,第二季度末的材料结存量为8400千克,第二季度初的材料结存量为6400千克,材料计划单价10元/千克。 (3)材料采购货款在采购的季度支付80%,剩余的2

题目

(1)每季的产品销售货款有60%于当期收到现金,有40%于下个季度收到现金,预计第一季度末的应收账款为3800万元,第二季度的销售收入为8000万元,第三季度的销售收入为12000万元。产品售价为1000元/件。

(2)每一季度末的库存产品数量等于下一季度销售量的20%。单位产品材料定额耗用量为5千克,第二季度末的材料结存量为8400千克,第二季度初的材料结存量为6400千克,材料计划单价10元/千克。

(3)材料采购货款在采购的季度支付80%,剩余的20%在下季度支付,未支付的采购货款通过“应付账款”核算,第一季度末的应付账款为100万元。

(1)确定第一季度的销售收入;

(2)确定第二季度的销售现金收入合计;

(3)确定第二季度的预计生产量;

(4)确定第二季度的预计材料采购量;

(5)确定第二季度采购的现金支出合计。

参考答案和解析

2.第二季度的销售现金收入合计=3800+8000×60%=8600(万元)(1分)

3.第二季度的预计销售量=8000/1000=8(万件)

第三季度的预计销售量=12000/1000=12(万件)

第一季度末的库存产品数量=8×20%=1.6(万件)

第二季度末的库存产品数量=12×20%=2.4(万件)

第二季度的预计生产量=第二季度的预计销售量+第二季度末的库存产品数量-第一季度末的库存产品数量=8+2.4-1.6=8.8(万件)4.第二季度的预计材料耗用量=8.8×10000×5=440000(千克)(0.5分)?

第二季度的预计材料采购量=第二季度的预计材料耗用量+第二季度末的材料存量-第二季度初的材料存量=440000+8400-6400=442000(千克)

5.第二季度采购的现金支出合计=100+442000×10×80%/10000=453.6(万元)

提示:根据题意可知,第一季度末的应付账款100万元,全部在第二季度支付。

相似问题和答案

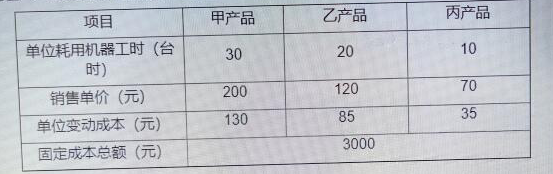

第1题:

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。

第2题:

甲企业2008年生产销售A、B、C三种产品,其中,C产品为不可比产品。相关资料如下:

(1)2008年全部产品生产成本(按产品种类反映)表为:

全部产品生产成本(按产品种类反映)表

单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实

际平均 本年计划 本期实际 按上年实际

单位平均 成本计算 按本年计划

单位成 本计算 本期

实际 可比产品合计

A产品

B产品

不可比产品

C产品 台

台 台 60

70 20 600

800 580

760 5lO 570

750 560 全部产品合计

(2)甲企业计划的2008年度销售收入成本率为65%,本期销售收入实际为160000元。

(3)甲企业制定的本年可比产品计划降低额为6000元,计划降低率为7%。

要求:

(1)根据资料计算填列产品生产成本表中的总成本(将上表空白处填写完整)。

(2)分析全部产品生产成本计划完成情况。

(3)计算本期销售收入成本率(结果保留两位小数)。

(4)计算甲企业2008年可比产品成本的降低额和降低率并对降低计划完成情况进行简单分析(结果保留两位小数)。

=1 000÷2 900×100%=34.48%

(3)计划销售收入成本率

=2 966÷4 000×100%=74.15%

实际销售收入成本率

=2 905÷4 200×100%=69.17%

计划成本利润率

=580÷2 966×100%=19.55%

实际成本利润率

=610÷2 905×100%=21%

从上述指标可以看出,销售收入成本率有所降低,成本利润率略有提高,这表明企业的经济效益较计划有所提高。

(1)全部产品生产成本(按产品种类反映)表单位:元

|

|

|

|

单位成本 |

总成本 | ||||

|

产品名称 |

计量单位 |

实际产量 |

上年实际平均 |

本年计划 |

本期实际 |

按上年实际单位平均成本计算 |

按本年计划单位成本计算 |

本期实际 |

|

可比产品合计 |

台 台 |

60 20 |

600

|

580 510 |

570 560 |

92 000

|

88 000 10 200 |

86 700 11 200 |

|

全部产品合计 |

|

|

|

|

|

|

98 200 |

97 900 |

(2)全部产品成本完成计划情况分析本期计划总成本98 200元,本期实际成本为97 900元,实际比计划降低了300元,降低率为0.31%(300÷98 200×100%),这表明企业本期超额完成成本计划。成本计划完成较好的是可比产品,实际成本较计划成本降低1 300元(88 000—86 700);而不可比产品却超支1 000(11 200—10 200)元,使得全部产品实际成本仅比计划降低300元。

(3)销售收入成本率

=97 900÷160 000×100%

=61.19%

本期实际销售收入成本率比计划销售收入成本率降低了3.81个百分点,这表明企业的经济效益较好。

(4)可比产品成本分析

可比产品成本的降低额

=92 000-86 700

=5 300(元)

可比产品成本降低率

=5 300÷92 000=5.76%

甲企业本期计划的可比产品成本降低额为6 000元,计划降低率为7%;本期实际未完成计划可比产品的计划降低额为700元,未完成计划降低率为1.24%。

第3题:

某工业企业12月份产品生产成本(按产品种类反映)表中,可比产品本年累计总成本资料如下:

按上年实际平均单位成本计算的累计总成本:250000元;

按本年计划单位成本计算的累计总成本:243000元;

本年实际累计总成本:245000元;

本年可比产品成本计划降低额为4800元,计划降低率为1.8%。

要求:(1)计算可比产品全年累计总成本的计划完成率;

(2)计算可比产品成本的实际降低额和实际降低率;

(3)计算企业全年可比产品成本降低计划的执行结果。

可比产品全年累计总成本计划完成率=(245000/243000)×100%=100.82%

可比产品成本实际降低额=250000—245000=5000

可比产品成本实际降低率=(5000/250000)×100%=2%

可比产品成本降低计划的执行结果:

降低额计划执行结果:5000—4800=200(元)

降低率计划执行结果:2%—1.8%=0.2%

成本降低额和降低率都超额完成降低计划。

第4题:

B.3.5

C.4

D.4.5

第5题:

甲公司2007年可比产品生产成本(按产品种类反映)表如下:

可比产品生产成本(按产品种类反映)表 单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实际平均 本年计划 本期实际 按上年实际单位

平均成本计算 按本年计划单

位成本计算 本期

实际 A产品 台 100 3 000 2 950 2 925 B产品 台 200 4 000 3 900 3 850

要求:

(1)根据资料计算填列产品生产成本表中的总成本。

(2)计算甲企业2007年可比产品成本的降低额和降低率。

|

单位成本 |

总成本 | |||||||

|

产品名称 |

计量单位 |

实际产量 |

上年实际平均 |

本年计划 |

本期实际 |

按上年实际单位 |

按本年计划单 |

本期实际 |

|

A产品 |

台 |

1OO |

3 000 |

2 950 |

2 925 |

300 000 |

295 000 |

292 500 |

|

B产品 |

台 |

200 |

4 000 |

3 900 |

3 850 |

800 000 |

780 000 |

770 000 |

|

可比产品 |

1 100 000 |

1 075 000 |

1062 500 | |||||

可比产品成本降低率 =37 500/1 100 000=3.409%

第6题:

资料:假设W公司有5000小时剩余生产能力,可用来生产A产品或B产品,有关资料如下:

要求:分析生产哪种产品?

解析:

A产品的单位边际贡献=40-25=15

如果全部用来生产A产品,则边际贡献总额=5000/4*15=18750(元)

B产品的单位边际贡献=20-10=10

如果全部用来生产B产品,则边际贡献总额=5000/2*10=25000(元)

综上,生产B产品的边际贡献总额大,所以生产B产品。

第7题:

A公司只生产一种产品,所得税税率为50%,其发行在外的股数为100万股,其收益与经济环境状况有关,有关资料如下:

要求计算:

(1)该公司期望边际贡献、期望息税前利润以及期望的每股收益;

(2)该公司的经营杠杆系数、财务杠杆系数与总杠杆系数;

(3)每股收益的标准离差率。

本题的主要考核点是三个杠杆系数的计算。

(1)期望边际贡献=720×0.2+600×0.6+480×0.2=600(万元)

期望息税前利润=320×0.2+200×0.6+80×0.2=200(万元)

期望每股收益=1×0.2+0.4×0.6+(—0.4)×0.20=0.36(元)

(2)经营杠杆系数=600/200=3

财务杠杆系数=200/(200—120)=2.5

总杠杆系数=3×2.5=7.5

(3)每股收益的标准离差

= =0.45

标准离差率=0.45/0.36=1.25

第8题:

某饮水器生产公司生产三个类型产品,有关资料如下:

项目 销售单价(元) 单位变动成本(元) 销售结构(%)

甲 30 18 40

乙 16 8 20

丙 10 7 40

固定成本总额 19000元

要求:用加权平均法计算出每类产品的保本额。

参考答案:加权贡献毛益率合计=∑(各种产品贡献毛益率×销售比例)

=(30-18)÷30×40%+(16-8)×20%+(10-7)×40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000×40%=20000(元)

乙产品保本额=50000×20%=10000(元)

丙产品保本额=50000×40%=20000(元)

第9题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 15400 | 7800 | 9360 | 32560 |

| 完工产品成本 | 7700 | 6000 | 7200 | 20900 |

| 单位产品成本 | 77 | 60 | 72 | 209 |

| 月末在产品成本 | 7700 | 1800 | 2160 | 11660 |

乙产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 6600 | 5200 | 6240 | 18040 |

| 完工产品成本 | 6600 | 5200 | 6240 | 18040 |

| 单位产品成本 | 82.5 | 65 | 78 | 225.5 |

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

第10题:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。