中级会计职称

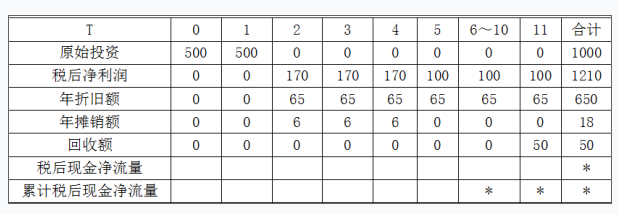

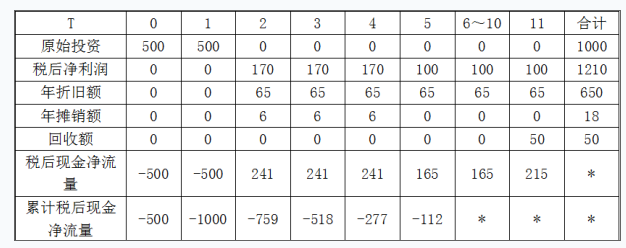

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。 甲方案的现金净流量:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。 乙方案的相关资料:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如下表所示。说明:

题目

甲方案的现金净流量:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如下表所示。

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下表所示。

要求:

(1)指出甲方案第2~6年的现金净流量(NCF2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据丙方案的现金流量表数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.41万元,用年金净流量法为企业做出该生产线项目投资的决策。

相似问题和答案

第1题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1000万元,标准离差为330万元。下列结论中正确的是( )。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

当两个方案收益的期望值不同时,比较风险只能借助于标准离差率这一相对数值。标准离差率-标准离差/期望值,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。

甲方案净现值标准离差率=300/1000=0.3

乙方案净现值标准离差率=330/1200=0.275

因此甲方案的风险大于乙方案。

第2题:

B、乙方案

C、两者均可行

D、两者均不可行

第3题:

某企业拟打算投资一项目,设计了甲、乙、丙三个方案,三个方案的初始投资分别为5万元、8万元、12万元,各方案每年的净利润及净现金流量入如下表。若设贴现率为10%,据此请回答下列问题:

按净现值法应选择( )。

A.甲

B.乙

C.丙

D.都不选择

解析:

第4题:

B.乙方案

C.两者均可行

D.两者均不可行

第5题:

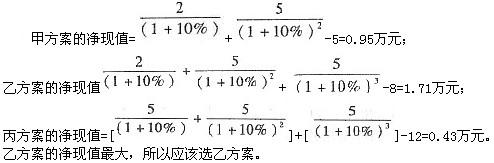

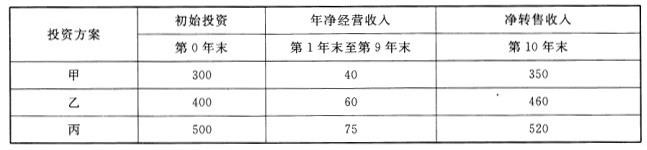

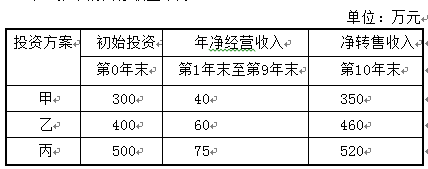

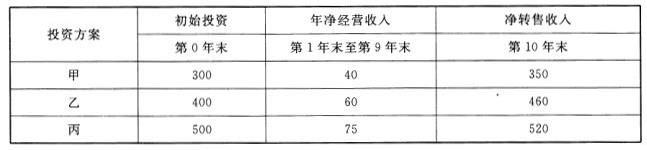

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

A:甲大于乙,乙大于丙

B:乙大于甲,甲大于丙

C:乙等于丙,丙大于甲

D:甲等于乙,乙大于丙

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。

第6题:

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙两个方案可供选择:

甲方案的各年净现金流量为:NCF0=-1000万元,NCFl=O万元,NCF2~6=400万元。

乙方案的相关资料如下:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产。预计投产后1~10年营业收入(不含增值税)每年新增500万元,每年新增的经营成本和调整所得税分别为190万元和50万元,每年新增营业税金及附加10万元,第10年回收的资产余值和流动资金分别为80万元和200万元。该企业所在行业的基准折现率为8%

要求:

(1)指出甲方案项目计算期,并说明该方案第2~6年的净现金流量属于何种形式的年金;

(2)计算乙方案项目计算期各年的所得税后净现金流量;

(3)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(4)用年等额净回收额法为企业做出该生产线项目投资的决策。

已知:(P/A,8%,6)=4.6229 (P/A,8%,1)=0.9259,(P/F,8%,10)=0.4632 (P/A,8%,10)=6.7101

(1)甲方案的项目计算期为6年,甲方案第2~6年的净现金流量属于递延年金形式。

(2)乙方案计算期各年的所得税后净现金流量为:

NCF0=-(800+200)=-1000(万元)

NCF1~9=500-(190+50+10)=250(万元)

NCF10=250+80+200=530(万元)

(3)甲方案的净现值=-1000+400×[(P/A,8%,6)-(P/A,8%,1)]=478.8(万元)

乙方案的净现值=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=807.22(万元)

因为甲方案和乙方案的净现值均大于零,所以均具备财务可行性。

(4)甲方案的年等额净回收额=478.8/4.6229=103.57(万元)

乙方案的年等额净回收额=807.22/6.7101=120.30(万元)

因为乙方案的年等额净回收额大于甲方案年等额净回收额,所以乙方案优于甲方案,应选择乙方案。

第7题:

在计算期内,甲、乙、丙三个投资方案经营期间的投资收益率高低关系正确的为()。

B、乙大于甲,甲大于丙

C、乙等于丙,丙大于甲

D、甲等于乙,乙大于丙

第8题:

现有四个独立方案,如下表。目前可供资金为1600万元,其优选组合方案为( )。

A.甲、乙、丙

B.乙、丙、丁

C.甲、乙、丁

D.甲、丙、丁

第9题:

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。

第10题:

(1)甲方案的现金净流量为:NCF0=-1000万元,NCF1~2=0万元,NCF3~8=200万元。

(2)乙方案的相关资料为:在建设起点用850万元购置不需要安装的固定资产,同时垫支150万元营运资金,立即投入生产。预计投产后第1年到第10年每年营业收入450万元(不含增值税),每年的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产残值和垫支的营运资金分别为60万元和150万元。

(3)丙方案的现金流量资料如表1所示:

表1单位:万元

说明:“6~10”年一列中的数据为每年数,连续5年相等;“﹡”表示省略的数据。

该企业所在行业的基准折现率为10%。

表2货币时间价值系数表

要求:

(1)指出甲方案项目计算期,并说明该方案第3至8年的现金净流量(NCF3~8)属于何种年金形式;

(2)计算乙方案项目计算期内各年的现金净流量;

(3)根据表1的数据,写出表中丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括建设期的静态投资回收期;

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量为企业做出该生产线项目投资的决策。

第3至8年的现金净流量(NCF3~8)属于递延年金形式。

(2)NCF0=-850-150=-1000(万元)

NCF1~9=营业收入-经营成本-所得税=450-200-50=200(万元)

NCF10=200+60+150=410(万元)

(3)单位:万元

(4)甲方案不包括建设期的静态投资回收期=1000/200=5(年)

甲方案包括建设期的静态投资回收期=2+5=7(年)

丙方案包括建设期的静态投资回收期=5+112/165=5.68(年)

(5)NPV甲=-1000+[200×(P/A,10%,8)-200×(P/A,10%,2)]

=-1000+200×5.3349-200×1.7355=-280.12(万元)

NPV乙=-1000+200×(P/A,10%,9)+410×(P/F,10%,10)

=-1000+200×5.7590+410×0.3855=309.86(万元)

由于甲方案的净现值小于零,所以甲方案不具备财务可行性;因为乙方案的净现值大于零,所以乙方案具备财务可行性。

(6)乙方案年金净流量=309.86/(P/A,10%,10)=309.86/6.1446=50.43(万元)

丙方案年金净流量=725.69/(P/A,10%,11)=725.69/6.4951=111.73(万元)

所以:丙方案优于乙方案,应选择丙方案。