中级会计职称

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元,当年实现净利润2550万元,则该公司当年的资产净利润率为()。A.14.17% B.15.00% C.15.94% D.26.02%

题目

B.15.00%

C.15.94%

D.26.02%

相似问题和答案

第1题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2550万元.则该公司当年度的资产净利润率为( )%

A.14.47

B.15.00

C.15.94

D.26.02

第2题:

A.18.61%

B.8.59%

C.15.95%

D.9.31%

=18.61%。

=18.61%。第3题:

某公司2009年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1565

B.1595

C.1640

D.1795

解析:以资本公积转增资本、提取盈余公积是所有者权益内部项目的变化,并不影响所有者权益总额,向投资者分配利润减少所有者权益总额,实现净利润、接受现金投资增加所有者权益,因此该企业年末所有者权益总额为1360+450-200+30=1640(万元)。

第4题:

B.2200万元

C.1900万元

D.2000万元

第5题:

B:49.78%

C:50.00%

D:51.22%

第6题:

某企业年初所有者权益总额350万元,当年以其中的资本公积转增资本80万元。当年实现净利润450万元,提取盈余公积40万元,向投资者分配利润20万元。该企业年末所有者权益总额为( )万元。

A.780

B.740

C.710

D.750

以资本公积转增资本、提取盈余公积是所有者权益内部项目的变化,并不影响所有者权益总额,向投资者分配利润减少所有者权益总额,因此该企业年末所有者权益总额为350+450-20=780(万元)。

第7题:

B.15.00%

C.16%

D.20%

年初资产负债率=(资产总额-所有者总额)/资产总额=(资产总额-17600)/资产总额=45%,所以年初资产总额=32000(万元);同理,年末资产总额=36000(万元);资产净利润率=净利润/平均资产总额=6800/[(32000+36000)/2]=20.00%。

第8题:

某公司2009年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1565 B.1595 C.1640 D.1795

参考答案:C

答案解析:以资本公积转增资本、提取盈余公积是所有者权益内部项目的变化,并不影响所有者权益总额,向投资者分配利润减少所有者权益总额,实现净利润、接受现金投资增加所有者权益,因此该企业年末所有者权益总额为1360+450-200+30=1640(万元)。

点评:本题考核“第三章 ”的“所有者权益”知识点。

第9题:

第10题:

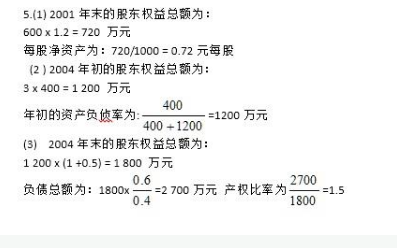

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标: 2003年年初的所有者权益总额

正确答案:2003年年初的所有者权益总额=4000×1.5=6000(万元)