中级会计职称

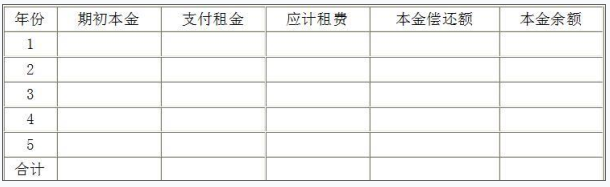

东方公司于2013年1月1日从租赁公司租入一台大型设备。该设备市场价格100万元,运输费、安装调试费、保险费等合计2万元,租期5年,租赁期满时预计残值5万元。已知年利率为6%,租赁手续费率每年2%,租金于每年末等额支付1次。经过协商,有以下两种方案:(1)运输费、安装调试费、保险费由租赁公司承担,期满残值归租赁公司所有。(2)运输费、安装调试费、保险费由承租公司承担,期满残值归承租公司所有。 要求:(1)计算东方公司两种方案每年支付的租金(精确到元);(2)假定承租企业选择每年租金较少的方案,请填写下列租

题目

要求:(1)计算东方公司两种方案每年支付的租金(精确到元);(2)假定承租企业选择每年租金较少的方案,请填写下列租金摊销计划表(在表后写明应计租费的计算过程,单位为元,保留两位小数)。

相似问题和答案

第1题:

某公司于2008年1月1日从租赁公司租入一套设备,价值50万元,租期5年,租赁期满预计残值10万元,归租赁公司,租赁的折现率为10%,租金在每年年初支付,则每期租金为( )元。

A.157734

B.115519

C.105017

D.100000

解析:本题中残值是归租赁公司的,也就是归出租人所有的,那么每期租金=[500000-100000×(P/F,10%,5)]/[(P/A,10%,4)+1]=105017(元)

第2题:

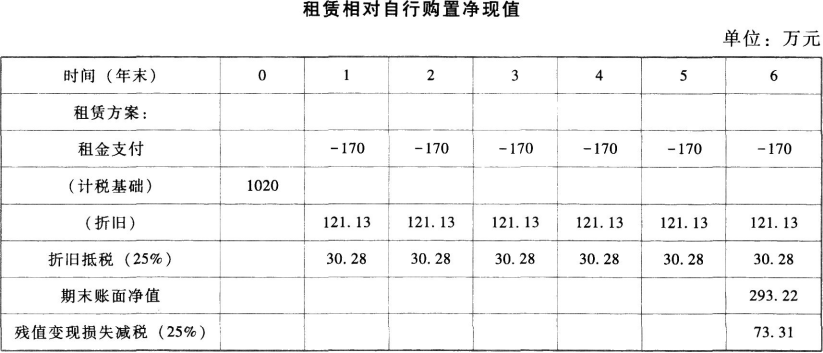

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

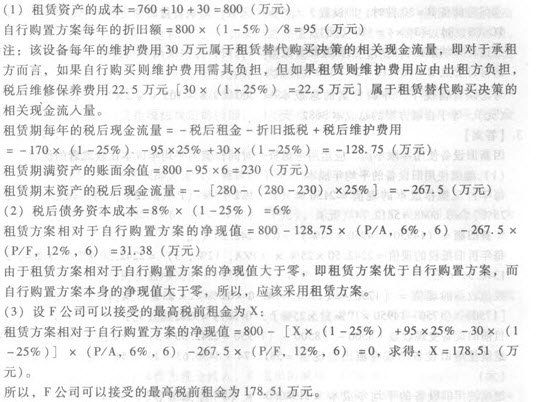

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

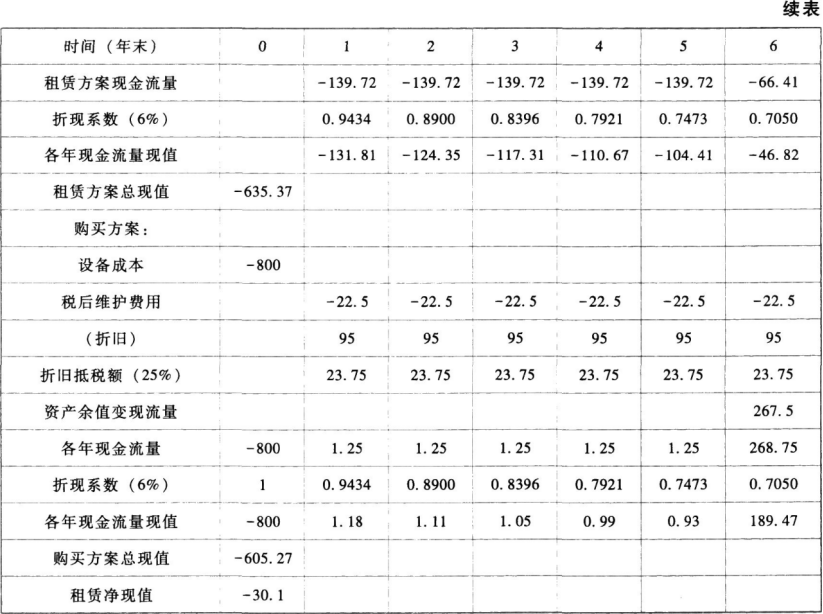

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。

第3题:

某企业于2016年1月1日从租赁公司租人一套设备,价值100万元,租期5年,租赁期满时预计残值10万元,归租赁公司。年利率8%,租赁手续费率每年2%。租金每年年末支付一次,则每年租金为()万元。

A.23.74

B.26.38

C.24.74

D.25.05

租赁折现率=年利率+租赁手续费率=8%+2%=10%,租赁公司的现金流入现值=租金现值+残值现值=每年租金×(P/A,10%,5)+10×(P/F,10%,5),现金流出现值=100万元,根据现金流入现值=现金流出现值可知,每年租金×(P/A,10%,5)+10×(P/F,10%,5)=100,所以,每年租金=[100-10×(P/F,10%,5)]/(P/A,10%,5)=(100-10×0.6209)/3.7908=24.74(万元)。

第4题:

B.23.24

C.22.24

D.21.66

第5题:

B.172832

C.162745

D.163758

第6题:

假设某设备价值100万元,租赁期10年,租赁期满时预计残值率为10%,归租赁公司所有。每年支付的等额租金为156471元,则融资租赁资本成本为( )。

A.10%

B.12%

C.14%

D.8%

解析:本题考核融资租赁资本成本的计算。根据公式有:1000000-1000000×10%×(P/F,Kb,10)=156471×(P/A,Kb,10),查表得到Kb=10%。

第7题:

B.300548.50

C.308366.31

D.316555.87

第8题:

如果自行购置该设备,需要支付买价760方元,并需支付运输费l0万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内 设备的维护。租赁期满设备所有权不转让。F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。 要求: (1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案 还是租赁方案。 (3)计算F公司可以接受的最高税前租金。

第9题:

B.138913.01

C.145844.69

D.147849.51

第10题:

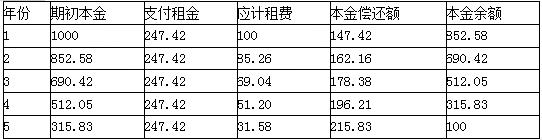

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元)