中级会计职称

甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,持有现金的机会成本率从 4%上涨为 16%,那么企业在现金管理方面应采取的对策是 ( ) 。A.将最佳现金持有量提高29.29% B.将最佳现金持有量降低29.29% C.将最佳现金持有量提高50% D.将最佳现金持有量降低50%

题目

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%

相似问题和答案

第1题:

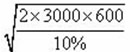

某企业现金收支状况比较稳定,全年(按360天计算)的现金需要量为300000元,每次转换有价证券的固定成本为600元,有价证券的年利率为10%。

要求计算:

(1)最佳现金持有量;

(2)与最佳现金持有量相关的全年转换成本、机会成本;

(3)最低现金管理相关总成本;

(4)有价证券交易间隔期。(运用最佳现金持有量确定的存货模式进行计算)

(1)最佳现金持有量=

=60000

=60000 (2)全年现金转换次数=300000/60000=5(次)

转换成本=5×600=3000(元)

机会成本=60000/2×10%=3000(元)

(3)最低现金管理相关总成本=机会成本+转换成本=3000+3000=6000(元)

或:最低现金管理相关总成本=

=6000(元)

=6000(元) (4)有价证券交易间隔期=360÷5=72(天)

第2题:

在现金管理的存货模式中,最佳现金持有量是指能够使现金管理的机会成本与转换成本之和保持最低的现金持有量。( )

A.正确

B.错误

第3题:

甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么企业在现金管理方面应采取的对策是( )。

A.将最佳现金持有量提高29.29%

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%

解析:《财务成本管理》教材第206页。

第4题:

某企业现金收支状况比较稳定。预计全年需要现金400000元,一次转换成本为400元,有价证券收益率为20%。

运用现金持有量确定的存货模式计算:

(1)最佳现金持有量。

(2)确定转换成本、机会成本。

(3)最佳现金管理相关总成本。

(4)有价证券交易间隔期。

(2)转换成本:400000÷40000×400=4000 (元)

机会成本=40000÷2×20%=4000(元)

(3)最佳现金管理相关总成本=4000+4000=8000(元)

(4)有价证券交易次数=400000÷40000=10(次)

有价证券交易间隔期=360÷10=36(天)。

第5题:

现金管理的存货模式中,最佳现金持有量是指能够使现金管理的机会成本、管理成本与固定性转 换成本之和保持最低的现金持有量。( )

在现金管理的存货模式中,最佳现金持有量是指能够使现金管理的机会成本与固定性转换成本之和保持最低的现金持有量。

第6题:

在最佳现金持有量的存货模式中,若每次证券变现的交易成本降低,其他条件不变,则最佳现金持有量( )。

A.降低

B.升高

C.不变

D.无法确定

解析:最佳现金持有量

其中,丁表示一定期间内的现金需求量,F表示每次出售有价证券以补充现金所需要的交易成本,K表示持有现金的机会成本率。

其中,丁表示一定期间内的现金需求量,F表示每次出售有价证券以补充现金所需要的交易成本,K表示持有现金的机会成本率。

第7题:

A、200

B、162

C、180

D、324

第8题:

采用成本分析模型确定目标现金持有量时,最佳现金持有量是指( )。

A.能够使持有现金而产生的机会成本与转换成本之和保持最低的现金持有量

B.能够使持有现金而产生的机会成本与短缺成本之和保持最低的现金持有量

C.能够使现金管理的短缺成本与转换成本之和保持最低的现金持有量

D.能够使现金管理的管理费用与短缺成本之和保持最低的现金持有量

运用成本分析模型确定最佳现金持有量时,只考虑持有一定量的现金而产生的机会成本及短缺成本,该模式下最佳现金持有量就是指持有现金而产生的机会成本与短缺成本之和最小时的现金持有量。

第9题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8 100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

1.计算最佳现金持有量。

2.计算最佳现金持有量下的现金转化次数。

3.计算最佳现金持有量的现金交易成本。

4.计算最佳现金持有量下持有现金的机会成本。

5.计算最佳现金持有量下的相关总成本。

【答案】

1.最佳现金持有量=[(2×8100×0.2)÷10%]0.5=180(万元)

2.现金转化次数=8100÷180=45(次)

3.现金交易成本=45×0.2=9(万元)

4.最佳现金持有量下持有现金的机会成本=180÷2×10%=9(万元)

5.最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)0.5=18(万元)

第10题:

在使用存货模式进行最佳现金持有量的决策时,假没持有现金的机会成本率为8%,与最佳现金持有量对应的固定性转换成本为2000元,则企业的最佳现金持有量为( )元。

A.30000

B.40000

C.50000

D.无法计算

在存货模式下,最佳现金持有量是固定性转换成本等于机会成本的现金持有量,所以与最佳现金持有量对应的机会成本也是2000元,机会成本=最佳现金持有量/2×机会成本率=最佳现金持有量/2 × 8%=2000(元),所以最佳现金持有量=50000(元)。