中级会计职称

净收益营运指数越大,经营净收益占全部净收益的比重越大,收益质量越好。

题目

净收益营运指数越大,经营净收益占全部净收益的比重越大,收益质量越好。

参考答案和解析

答案:错

解析:

认股权证是常用的员工激励工具,通过给予管理者和重要员工一定的认股权证,可以把管理者和员工的利益与企业价值成长紧密联系在一起,建立一个管理者与员工通过提升企业价值实现自身财富增值的利益驱动机制。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

对于常规技术方案财务净现值与基准收益率,说法正确的是( )。

A、基准收益率越大,财务净现值越小

B、基准收益率越大,财务净现值越大

C、基准收益率越小,财务净现值越小

D、两者之间没有关系

B、基准收益率越大,财务净现值越大

C、基准收益率越小,财务净现值越小

D、两者之间没有关系

答案:A

解析:

2020/2019版教材P25

工程经济中常规技术方案的财务净现值函数曲线在其定义域(-1<i<+∞)内(对大多数工程经济实际问题来说是0≤i<∞),随着折现率的逐渐增大,财务净现值由大变小,由正变负,FNPV(i)是i的递减函数,故折现率i定得越高,技术方案被接受的可能性越小。

工程经济中常规技术方案的财务净现值函数曲线在其定义域(-1<i<+∞)内(对大多数工程经济实际问题来说是0≤i<∞),随着折现率的逐渐增大,财务净现值由大变小,由正变负,FNPV(i)是i的递减函数,故折现率i定得越高,技术方案被接受的可能性越小。

第2题:

(2017年)净收益营运指数越大,收益质量越差。()

答案:错

解析:

净收益营运指数=经营净收益/净利润,净收益营运指数越小,非经营收益所占比重越大,收益质量越差,因为非经营收益不反映公司的核心能力及正常的收益能力,可持续性较低。

第3题:

下列关于净现值哪一种说法是正确的()

A.净现值越大,内部收益率就越大

B.内部收益率越大,净现值就越大

C.净现值的大小与内部收益率之间存在着联系

D.净现值的大小与内部收益率之间没有必然的联系

参考答案:C

第4题:

在净收益营运指数的计算中,经营净收益是净利润与非付现费用之差。()

答案:错

解析:

净收益营运指数=经营净收益/净利润,其中,经营净收益=净利润-非经营收益。

第5题:

净收益营运指数作为一个能够反映公司收益质量的指标,可以揭示净收益与现金流量之间的关系。()

答案:错

解析:

净收益营运指数是指经营净收益与净利润之比,揭示经营净收益与净利润之间的关系。

[知识点]现金流量分析

[知识点]现金流量分析

第6题:

关于净现值与基准收益率关系的说法,正确的是()。

A、基准收益率越小,净现值越小

B、基准收益率越大,净现值越大

C、基准收益率越大,净现值越小

D、两者之间没有关系

B、基准收益率越大,净现值越大

C、基准收益率越大,净现值越小

D、两者之间没有关系

答案:C

解析:

本题的考点为净现值与基准收益率的关系。财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。根据财务净现值的表达式FNPV=∑(CI-CO)t(1+ic)-t可以看出,FNPV(i)是i的递减函数,随着折现率的逐渐增大,财务净现值由大变小,由正变负。

第7题:

(2019年)净收益营运指数作为一个能反映公司收益质量的指标,可以揭示净收益与现金流量的关系。()

答案:错

解析:

净收益营运指数是指经营净收益与净利润之比,所以,不能揭示净收益与现金流量的关系。可以揭示净收益与现金流量关系的是现金营运指数。

第8题:

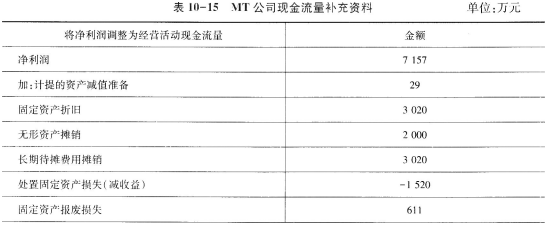

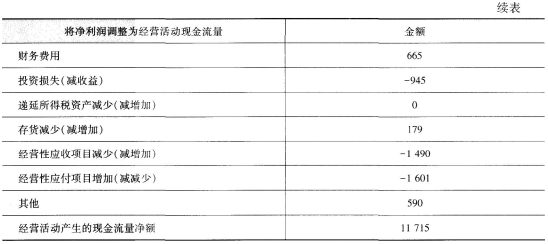

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

正确答案:

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第9题:

经营净收益除以净利润所反映的财务指标叫()。

A.销售现金比率

B.净收益营运指数

C.现金营运指数

D.经营所得现金

B.净收益营运指数

C.现金营运指数

D.经营所得现金

答案:B

解析:

销售现金比率=经营活动现金流量净额/营业收入;净收益营运指数=经营净收益/净利润;现金营运指数=经营现金净流量/经营所得现金;经营所得现金=经营活动净收益+非付现费用。

第10题:

关于经营收益指数表述错误的是()

- A、经营收益指数越大,说明收益质量越好

- B、从计算公式可以看出,该指标强调的是经营收益在全部净收益中的比重

- C、在全部净收益一定的情况下,非经营收益越多,收益质量越好

- D、经营收益质量绝对水平的评价,需要通过与本.行业先进企业的经营收益指数比较来进行

正确答案:C