中级会计职称

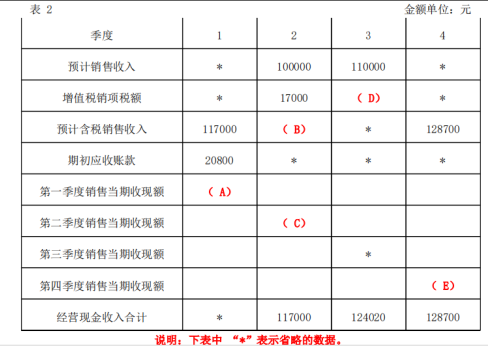

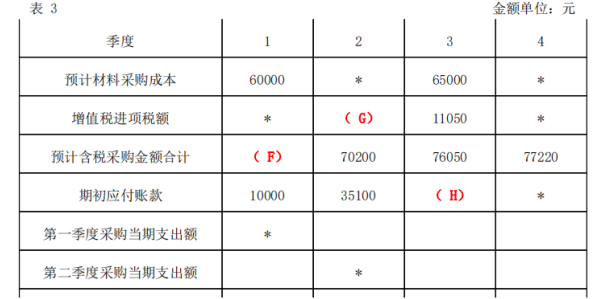

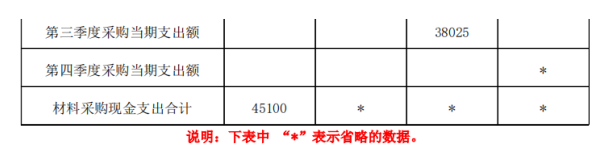

(2009年)C公司为一般纳税人,购销业务适用的增值税税率为 17%,只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中 60%在本季度内收到现金,其余 40%要到下一季度收讫,假定不考虑坏账因素。 部分与销售预算有关的数据如表 2所示:资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中 50%于本季度内支付现金,其余 50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。 部分与直接材料采购预算有关的数据如表 3

题目

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中 60%在本季度内收到现金,其余 40%要到下一季度收讫,假定不考虑坏账因素。

部分与销售预算有关的数据如表 2所示:

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中 50%于本季度内支付现金,其余 50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。

部分与直接材料采购预算有关的数据如表 3所示:

要求:

( 1)根据资料一确定表 2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料一,计算预算年度应收账款的年末余额。

( 3)根据资料二确定表 3中用字母表示的数值(不需要列示计算过程)。

( 4)根据资料二,计算预算年度应付账款的年末余额。

参考答案和解析

( 2)应收账款年末余额= 128700×40%= 51480(元)

( 3) F=70200(元); G=10200(元); H=35100(元)

( 4)应付账款年末余额= 77220×50%= 38610(元)

【解析】

( 1) A=第一季度销售当期收现额 =117000× 60%=70200(元)

B= 第二季度预计含税销售收入 =100000+17000=117000(元)

C= 第二季度销售当期收现收入 =117000× 60%=70200(元)

D= 第三季度增值税销项税额 =110000× 17%=18700(元)

E= 第四季度销售当期收现额 =128700× 60%=77220(元)

( 3) F=预计含税采购金额 =预计材料采购成本 +增值税进项税额 =60000+60000×17%=70200(元)

G= 第二季度增值税进项税额 =[预计含税采购金额 /( 1+17%) ]×17%=[70200/( 1+17%) ]×17%=10200(元)

H= 第三季度期初应付账款 =第二季度预计含税采购金额 ×赊购率 =70200×50%=35100(元)。

相似问题和答案

第1题:

此题为判断题(对,错)。

第2题:

增值税一般纳税人的适用税率为( )。

A.17%、6%

B.13%、17%

C.13%、6%

D.17%、4%

第3题:

根据材料回答16~20题: A公司为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率为17%,消费税税率为30%,2011年9月份有关会计资料如下: (1)销售甲产品1000件,每件不含税价格为1200元,同时负责运输并收取运输费5000元。 (2)将甲产品100件用于职工福利,已知其生产成本为每件800元。 (3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。 (4)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为100000元,支付加工费15000元,并取得增值税专业发票。A厂无同类产品的对外售价。 根据上述资料回答下列问题: 第一笔业务应计算的销项税额为( )。 A.175085.47元 B.204000元 C.204726.5元 D.204850元

本题考查增值税的计算。销售货物同时负责运输属于混合销售行为,以纳增值税为主的纳税人的混合销售行为缴纳增值税,取得的货款和运输费一并作为货物销售额,按照17%的税率征收增值税,且运输费应视为含税销售额(1000×1200+5000)/(1+17%)×17%=204726.5(元)。

第4题:

某公司是一个年含税销售额在110万元左右的生产性企业,公司每年购进的可按17%的税率进行抵扣的含税价格大致在85万元左右。如果是一般纳税人,公司产品的增值税适用税率17%;如果是小规模纳税人,公司产品的增值税适用税率为6%。该公司会计核算制度健全,目前被认定为一般纳税人。试判别企业作为一般纳税人是否适宜。

正确答案: 抵扣率法或增值率法均可。

(1)抵扣率判断法:(也可以用含税销售额计算)

该公司年不含税销售额为:110÷(1+17%)=94.02(万元)

公司不含税抵扣额=85÷(1+17%)=72.65(万元)

公司不含税抵扣率=72.65÷94.02×100%=78.97%

公司抵扣率大于无差别平衡点抵扣率64.71%,适宜作为一般纳税人。

(2)增值率法:该公司年含税增值率=(110-85)÷110×100%=22.73%(也可分步作)

公司增值率小于平衡点增值率38.96%,故宜作一般纳税人。

(3)一般纳税人时应纳税=110÷(1+17%)×17%-85÷(1+17%)×17%=3.63(万元)

小规模纳税人时应纳税=110÷(1+6%)×6%=6.23(万元)

一般纳税人比小规模纳税人节税2.6万元。

第5题:

B. 770

C. 1 000

D. 1 170

借:管理费用 1 170

贷:应付职工薪酬 1 170

借:应付职工薪酬 1 170

贷:主营业务收入 1 000

应交税费——应交增值税(销项税额) 170

借:主营业务成本 600

贷:库存商品 600

第6题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

解析:应为36886/1.06×0.06=2088元。

第7题:

M公司系增值税一般纳税人,适用的增值税率为17%。2011年4月,M公司董事会决定将本公司生产的2000件产品作为福利发放给本公司职工,其中发放给生产工人1200件。该批产品的单位成本为300元,市场销售价格为每件600元(不含增值税)。不考虑其他税费,由于该项业务的发生,M公司2011年4月的生产成本应增加( )元。

A.1404000

B.702000

C.421200

D.842400

第8题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2007年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产品的单件成本为1.2万元,市场销售价格为每件2万元(不含增值税)。不考虑其他相关税费,甲公司在2007年因该项业务应计入管理费用的金额为( )万元。

A.600

B.770

C.1000

D.1170

相关的分录处理:

借:应付职工薪酬 1170

贷:主营业务收入 1000

应交税费――应交增值税(销项税额) 170

借:主营业务成本 600

贷:库存商品 600

借:管理费用 1170

贷:应付职工薪酬 1170

第9题:

一般纳税人的企业增值税适用税率为()。

- A、18%

- B、17%

- C、20%

- D、21%

正确答案:B

第10题:

M 公司是一家电制造企业, 增值税一般纳税人、经营产品适用增值税率17% ,12 月发生部分业务如下,要求编制会计分录(写出总账科目即可。) 预提经营业务发生的长期借款利息1 8 万元, 明年6 月初支付。

正确答案: 借: 财务费用 180 000

贷:应付利息 180 000